“Una partida, un millón de dólares, sin lágrimas”. Ese fue el desafío (ya una leyenda en Wall Street) que el entonces Presidente de Salomon Brothers, John Gutfreund, le hizo a John Meriwether, miembro del Consejo de Salomon. Cruzaban espadas el Rey de Wall Street, según Business Week, y quien era considerado el Rey del Juego, ni más ni menos que el campeón del “póquer del mentiroso” en Salomon allá en los ‘80.

Deuda: aún jugando al límite el Gobierno puede evitar lo peor

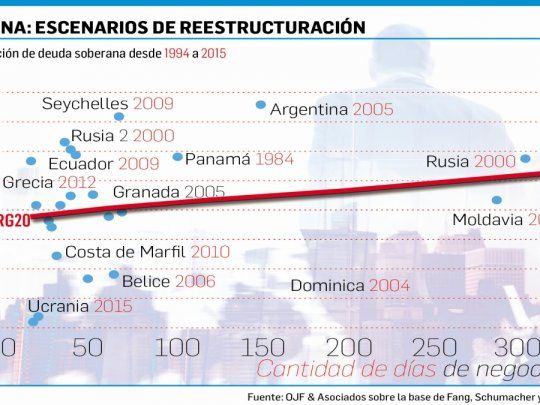

El mazo está en la mesa, pero todavía el Gobierno no mostró todas las cartas. ¿Puede el Gobierno remendar la situación si se activa una "aceleración"? La historia diría que no, pero tiene chances.

-

Argentina vs Inglaterra, en datos: de las asimetrías socio-económicas a la histórica ocupación de Malvinas

-

Uruguay busca asegurar el megaproyecto de hidrógeno verde antes de que se dispare la demanda de la UE

Ayer comentamos cómo este tradicional juego de los bancos de inversión de Wall Street servía de parangón con la negociación que se avecina para el canje de la deuda. Solo para los curiosos, las partidas eran normalmente por unos pocos cientos de dólares nada más. De ahí el tenor de la legendaria partida. La historia cuenta que quién era la estrella, o sea, quien le hacía ganar millones a Salomon, Meriwether, enfrentaba la disyuntiva de ganar y disgustar a su jefe o perder un millón y el invicto. Ahí, quizás pergeñando principios primitivos de la teoría de los juegos, Meriwether encontró la salida:

retrucó y elevó la apuesta a “u$s10 millones (¡de los ‘80!), sin lágrimas”. Había empezado a jugar antes de comenzar la partida. Meriwether sabía que a Gutfreund le quedarían u$s30 millones si perdía y encima su esposa estaba gastando millones en redecorar su piso de Manhattan. Gutfreund consideró la contrapropuesta y respondió, “estás loco”. “No, al contrario, muy cuerdo”.

Hoy los analistas, expertos y asesores legales desentrañan pros y contras de la oferta lanzada por Argentina. Mirando la propuesta, no les sorprendente que no hayan alcanzado ningún acuerdo antes. Ahora ambas partes tendrán en las próximas semanas que rever sus cartas y mover sus piezas, con un plazo de poco más de 20 días que probablemente no sea suficiente. En Wall Street los principales bancos de inversión proyectan que un acuerdo posiblemente pueda ser alcanzado en el tercer trimestre del año. Aunque reconocen que las probabilidades de que esto ocurra han disminuido, dado que las dos partes parecen estar, por ahora, muy separadas.El menú ejecutivo de dos o tres pasos hoy en Wall Street es: mayores pagos a corto plazo, cupones más altos y/o vencimientos más cortos. Los expertos en Nueva York y en ondres, en estas lides, entre lo s que hay varios banqueros de inversión argentinos, vislumbran que suponiendo que el Gobierno argentino quiera apegarse a la configuración actual de los bonos, es decir, 10 títulos, todos con vencimientos más largos y una estructura de aumento, es probable que las negociaciones giren en torno a la estructura y vencimientos de los cupones. Claro que aún persisten interrogantes sobre la oferta como “el tratamiento de los intereses corridos, o cuando comienza el pago de intereses”, señala Norberto Sosa de IEB.

Pero la arista legal sigue haciendo ruido. No solo por el hecho que se propone que todos los nuevos bonos se emitan bajo el contrato (Indenture) de 2016, una decisión que probablemente verá resistencia de los tenedores de bonos reestructurados que no se separarán fácilmente de su contrato más fuerte (desde la perspectiva del bonista). Sino porque existen dudas de cómo salir de una “aceleración”, o sea, que se detonen las cláusulas “cross default”.Es decir suponiendo que Argentina juega al límite (esto es relevante porque una aceleración puede impedir que Argentina siga pagando otra deuda). Ahí surgen estos escenarios. Por ejemplo si Argentina no paga los cupones de Globales antes del 22 de mayo, los tenedores del 25% de cualquiera de las series de títulos ley extranjera pueden pedir la “aceleración”, es decir, cobrar en forma inmediata el valor técnico (capital + intereses corridos). Pero si antes de un pedido de aceleración el Gobierno paga los cupones que debía, incluso después del 22 de mayo, el bonista pierde el derecho a reclamar la aceleración. Pero una vez declarada la aceleración de un título, se puede deshacer bajo ciertas condiciones y hay dos alternativas más complejas.

En el caso de un bono defaulteado por impago (el Global 21 el 22 de mayo por ejemplo sino se pagan los flujos de mayo), para deshacer la aceleración tiene que ocurrir dos cosas: que Argentina pague los cupones no abonados y que los tenedores del 50% de la serie acelerada acepten anular el pedido de aceleración. Mientras que en el caso de una serie cuyo evento de default se disparó por cross default y no por impago (el default del Century ante el no pago de los cupones de los Globales 21/26/46 en mayo) la aceleración se puede anular si Argentina paga lo que debía hasta 60 días después del evento de crédito. En el ejemplo del Century es si paga antes del 22 de julio los cupones de los Globales. O sea, se puede reparar un evento de default sin consentimiento de los bonistas siempre que sea antes de una aceleración, siempre pagando. Si hay aceleración es más complicado pero no imposible.

- Temas

- Argentina

- Wall Street