Entre las variables que el Gobierno y los analistas toman en cuenta a la hora de apostar a la recuperación económica pos-pandemia la economía brasileña es siempre tomada como una de las locomotoras que traccionarán el PBI argentino, en particular, por el canal externo. Sin embargo, varias señales emergieron recientemente que podrían abortar la esperanza de que Brasil juegue tan a favor de la economía criolla.

Brasil podría no jugar tan a favor de la recuperación argentina

El principal socio comercial del país está lejos de asistir a un boom de recuperación económica. Varios factores explican por qué no es dable esperar mucho viento de cola desde el vecino país.

-

Milei va a la cumbre del Mercosur en medio de tensiones regionales y un frente interno abierto en la Casa Rosada

-

Brasil vs Japón por el Mundial 2026: día, horario y dónde se juega

Es que por un lado, el clima político-económico se ha enrarecido ante las últimas reacciones, con cierto sesgo populista, del presidente Bolsonaro. De ahí que no cayó nada bien en los mercados el desplazamiento del CEO de Petrobras, Roberto Castello Branco, reemplazado por el general y exministro de Defensa, Joaquim Silva e Luna. Además, no tardaron en surgir nuevos cortocircuitos con el ministro de Economía, Paulo Guedes, y el titular del Banco Central (BACEN), Roberto Campos Neto, quienes intentan frenar el giro de Bolsonaro.

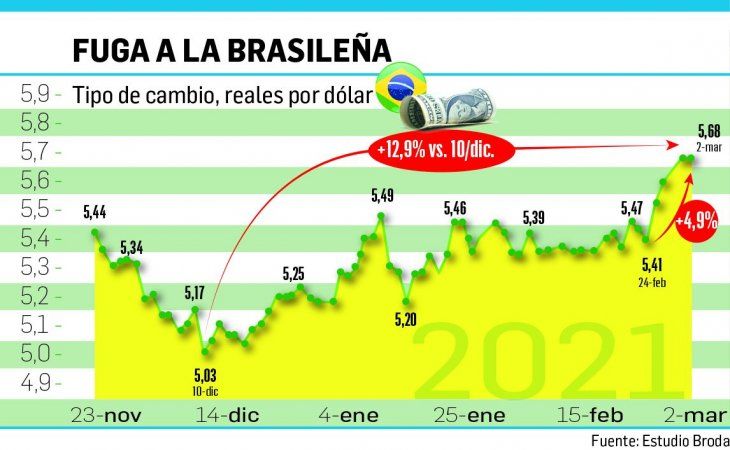

Todo esto ha redundado en una acelerada e intensa fuga de capitales de residentes que llevó la cotización del dólar a coquetear con los 5,7 reales, cuando dos meses atrás apenas superaba los 5 reales. Acumula una suba de casi 13% desde comienzos de diciembre pasado cuando estaba en 5,03 reales, de los cuales casi 5 puntos los hizo en la última semana. Fue así que el BACEN debió intervenir fuerte, vendiendo cerca de u$s5.000 millones para afrontar la salida de capitales y la consecuente suba del tipo de cambio.

Vale señalar que el BACEN tiene un stock de reservas de más de u$s356.000 millones. De todos modos, hay que considerar que el BACEN interviene mucho a través del llamado “swap cambial” que son similares a las ventas de dólar futuro. Lo cierto es que el tipo de cambio bilateral ya no es favorable a la Argentina.

Según datos del Estudio Broda, el tipo de cambio real bilateral promedio 1997/2021 es hoy 120.4 tomando como base diciembre 1998 =100, mientras que el actual es de 90.1, es decir que está más de un 25% por debajo del promedio histórico lo que implica una apreciación del peso argentino de casi 34%. No es un dato menor ya que en Argentina la estrategia cambiaria antiinflacionaria apuntaría a desacelerar el ritmo de devaluación con lo cual si el tipo de cambio real se atrasa respecto del de Brasil la ventaja cambiaria se mantendría a favor del real, por lo menos hasta las elecciones de octubre. Por eso no extraña que los economistas de los principales bancos brasileños, Itaú y Bradesco, hayan ajustado sus proyecciones de tipo de cambio para arriba (de R$4,75 a R$5,30 a fin de año) a la vez que también estiman en paralelo subas en la tasa de interés (Selic) ya en marzo, cuando se esperaban recién en agosto. Al respecto, es interesante la visión de los economistas Priscila Trigo y Fabiana D’Atri del Bradesco en cuanto a que a diferencia de otros choques de precios de los commodities, el real no se está apreciando. Es que, explican, otros factores, como el elevado risco fiscal y el diferencial de tasas, sustentan el real en niveles más depreciados, no permitiendo la apreciación de la moneda en ciclos positivos de commodities, como históricamente ocurrió.

El otro factor que explicaría por qué no habría que esperar mucho viento de cola desde Brasil es que Argentina ha perdido mucho terreno en el mercado brasileño. La participación argentina en las importaciones totales de Brasil, que llegó a ser el 14% en 1997/98, es hoy de apenas el 5%. Mientras Brasil incrementó sus compras externas de u$s60.000 a u$s170.000 millones en los últimos 23 años, las ventas externas argentinas al mercado brasileño siguen en u$s8.000 millones. Por eso el Estudio Broda considera que la recuperación de Brasil aportaría poco a la reactivación argentina dado que apenas generarían unos u$s1.000 millones de exportaciones adicionales este año. Pero dada la dependencia argentina de la oferta exportable brasileña, el saldo comercial no mejoraría ya que las importaciones argentinas desde Brasil crecerían casi en igual proporción.

Por lo tanto, no cabría esperar, si el contexto internacional se mantiene sin cambios al igual que el doméstico, que la recuperación de Brasil traccione a la argentina dado que el tipo de cambio bilateral no es favorable, y la baja participación argentina en las importaciones brasileñas apenas daría lugar a un aumento de u$s1.000 millones en las exportaciones a Brasil.

- Temas

- Brasil

- balanza comercial