Deuda argentina rinde 17% aun con una quita de 70%

-

Los inversores ya empiezan a descontar un escenario dual para la economía y la política en 2027

-

Este es el texto del proyecto de Inocencia Fiscal II que el Gobierno envió a Diputados

Mucho consideran que el camino hacia una reestructuración de la deuda parece comenzar a tomar forma a partir de un acercamiento con el FMI, hecho que se suma a la elección del asesor financiero, cuyo nombre el Ministerio de Economía daría a conocer a principios del próximo mes. De todas maneras, está claro que será el próximo gobierno el que realice todos los contactos con acreedores.

Precisamente, este último aspecto fue resaltado por un reciente informe del JP Morgan en que se consideran a los próximos comicios presidenciales como una de las razones que podrían generar más incertidumbre en los mercados y por lo tanto gatillar nuevas bajas en los ya de por sí castigados bonos.

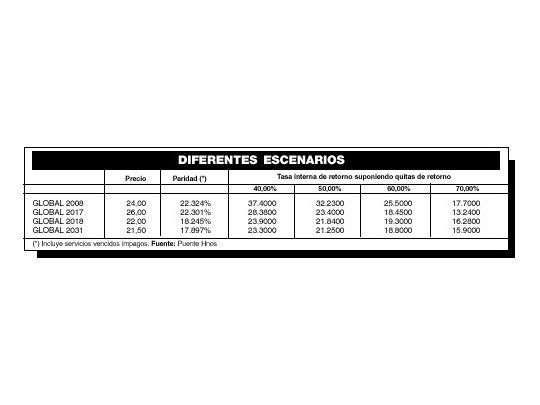

•Reestructuración

En el mercado se especula con la que la Argentina se dirige hacia una reestructuración de la deuda «con quitas en torno a 50%, sumado a un alargamiento de plazos y baja de tasas hasta niveles acordes a los estándares internacionales», según estimó Freddy Vieytes, analista de Puente Hnos.

Sin embargo, semanas atrás, el presidente del Banco Central, Alfonso Prat-Gay, durante su alocución ante la Comisión de Acuerdos del Senado, se mostró contrario a una quita de capital, y en cambio dio a entender que optaría por simplemente bajar tasas y alargar los vencimientos. Es lo mismo: calculando el valor actual neto de los títulos surge la quita. Además, introdujo una alternativa hasta el momento con escasos precedentes a nivel mundial, la de atar el precio del bono a la evolución de una serie de indicadores sobre la marcha de la economía.

No obstante ello, el propio Prat-Gay fue quien se encargó de aclarar que la renegociación con los acreedores privados pertenece a la órbita del Ministerio de Economía. «El Banco Central es solamente el agente financiero del gobierno», resaltó en aquella oportunidad el ex economista del JP Morgan.

Lo cierto es que la renegociación parece estar tomando forma. El 9 de diciembre pasado se realizó la apertura de los sobres con las ofertas de siete entidades financieras internacionales para asesorar al gobierno en este proceso y actualmente el Comité de Evaluación del Ministerio de Economía está estudiando las diferentes propuestas técnicas. Se estima que este proceso concluirá la semana que viene con la preselección de los tres mejores candidatos, momento a partir del cual se comenzarán a evaluar las ofertas económicas del grupo reducido. Las entidades que se presentaron fueron el Bank of America junto a el Rothschild, Wall Street Securities con el Wall Street Bank, Lazard Freres, Credit Lyon-nais Securities, Morgan Stanley, UBS Warburg y Dresdner Bank.

El antecedente más importante de reestructuración de la deuda es el caso de Rusia en 1999. En aquella oportunidad se acordó una quita promedio de 40% del valor nominal de los bonos, junto a una baja de tasas y un alargamiento de plazos. Un año después, en 2000, fue Ecuador quien se vio forzado a reprogramar los vencimientos de sus títulos junto a un descuento de 35% promedio en el precio de lámina de los bonos.

No obstante ello, el informe realizado por el JP Morgan arroja un pronóstico poco alentador para el caso argentino. En éste se estima que «la reestructuración de la deuda argentina será mucho más complicada que la que llevaron a cabo otros países en años recientes», a la vez que se pronostica que la quita será superior a la que se realizó en otras reestructuraciones.