Esteban Domecq, economista y director de Invecq Consultora, analiza el rumbo del programa económico y advierte que se encuentra en un trilema entre inflación, reservas y actividad. Si bien reconoce avances en materia fiscal y financiera, el consultor económico señala que el mercado sigue atento a la política cambiaria y a la capacidad del Banco Central (BCRA) para acumular dólares.

11 de enero 2026 - 00:00

Esteban Domecq: "El programa económico está en un trilema entre inflación, reservas y actividad”

El economista plantea que el principal desafío del Gobierno pasa por sostener la estabilidad sin frenar la recuperación ni agravar la escasez de dólares.

-

Dólar blue hoy: a cuánto opera este viernes 24 de julio

-

Dólar hoy: a cuánto cotiza este viernes 24 de julio

“El test clave es si puede comprar reservas dentro de la banda y sanear su balance”, sostiene el economista Esteban Domecq.

“El test clave es si puede comprar reservas dentro de la banda y sanear su balance”, sostiene, en un contexto de recuperación económica gradual y fuertes desafíos estructurales.

Periodista: ¿Qué impacto tuvo la operación del repo en los mercados? Es cierto que se descontaba, pero los principales indicadores financieros cerraron a la baja incluso luego del anuncio.

Esteban Domecq: Yo creo que, de alguna manera, el pago ya estaba descontado en los precios. El mercado no estaba expectante ni a la espera de conocer cuál iba a ser el mecanismo a través del cual se iba a afrontar el pago de este viernes por u$s4.200 millones. Eso ya se daba por hecho.

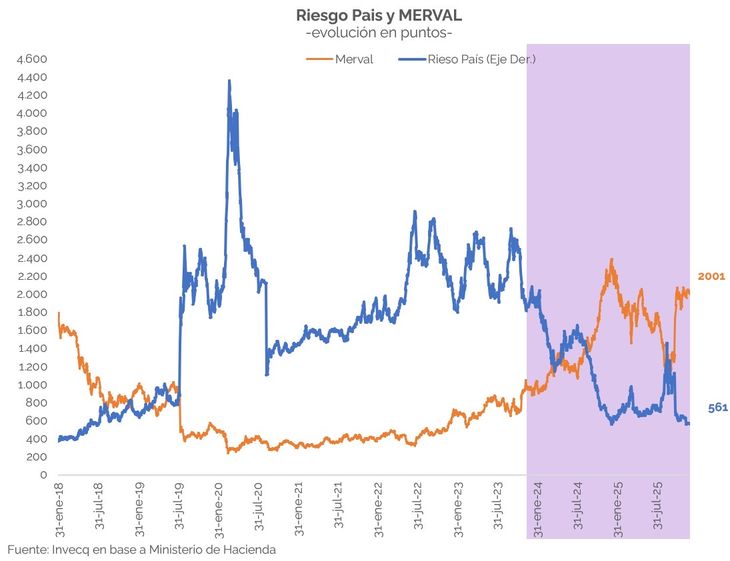

Hoy, con un riesgo país en torno a los 570 puntos, el mercado está más bien a la espera de definiciones hacia adelante sobre cómo Argentina va a seguir ordenando y normalizando su economía.

El frente que más preocupa tiene que ver con la política monetaria y cambiaria, con la acumulación de reservas y con el fortalecimiento del Banco Central, que en definitiva es lo que garantiza la capacidad de pago del país en el mediano y largo plazo.

Hay que tener en cuenta que los repos que se tomaron el año pasado -u$s1.000 millones en enero, u$s2.000 millones en junio y u$s3.000 millones ahora- vencen todos el año que viene. Entonces, son, de alguna manera, un puente de financiamiento transitorio que permite seguir cumpliendo con los vencimientos que tiene Argentina, pero a la espera de una normalización financiera definitiva, que implica volver a los mercados.

Para que eso suceda, hay una especie de “juego de seducción” entre lo que necesita mostrar el programa económico y lo que el mercado quiere ver: garantías de pago hacia adelante.

Además, todo esto está condicionado por un contexto global muy convulsionado. Por lo tanto, el movimiento diario de los mercados está hoy más influenciado por factores estructurales y externos que por la dinámica puntual asociada al pago de los cupones de esta semana.

P.: Si miramos la relación entre la tasa de interés de este repo y su duración, a diferencia de los repos anteriores (con un costo más alto pero también con mayor plazo) ¿Hay una baja considerable de la tasa en ese sentido o sigue siendo moderada?

E.D.: Es una baja que amerita celebrarse, pero sigue siendo una tasa que, para el estándar global, es alta, aunque para el estándar argentino resulta relativamente barata. Un 7,4% anual, con un riesgo país en torno a los 570 puntos, hay que contextualizarlo.

La tasa del Tesoro estadounidense, dependiendo del plazo, se mueve entre el 3,6% y el 4%. Hoy las paridades de la deuda argentina rinden entre el 9% y el 10%, es decir, estamos hablando de spreads de entre 900 y 1.000 puntos básicos. En ese marco, poder conseguir este préstamo puente de corto plazo a 740 puntos básicos no es algo negativo.

Ahora bien, claramente no es una tasa que permita pensar en financiamiento de mediano o largo plazo. Para un préstamo puente está bien, mientras se concluye todo este proceso de saneamiento financiero y se avanza hacia un esquema cambiario más ordenado.

Con relación a los plazos, vale recordar que el primer repo se hizo a 28 meses, el segundo a 22 meses y este último es a 12 meses. Básicamente, estos préstamos puente con los bancos lo que buscan —sobre todo desde el lado de las entidades— es calzar los plazos.

Los bancos están otorgando estos financiamientos sabiendo que hay un firme compromiso del Gobierno y del equipo económico de afrontar y cumplir con todos los vencimientos. Entonces, quienes actúan como acreedores transitorios están alineando los plazos, en buena medida, con el mandato presidencial y el horizonte político del actual gobierno.

"No soy tan optimista de que el BCRA pueda acumular reservas dentro de este esquema cambiario"

P.: ¿Cuánto de la preocupación que plantea respecto del esquema cambiario se soluciona con el nuevo esquema que empezó a regir a partir de este mes?

E.D.: Yo creo que es un movimiento positivo en la dirección correcta. Había un esquema de bandas que necesitaba ser recalibrado, porque un techo que se mueve al 1% mensual en una economía que está inflacionando por encima del 2% genera un proceso marcado de apreciación cambiaria, lo que le hacía perder mucha credibilidad al esquema de bandas, sobre todo cuando el tipo de cambio ya había llegado al techo y el sistema necesitó distintos “salvatajes”.

En ese sentido, hay un sinceramiento: al menos el esquema en su conjunto no va a tener una mayor apreciación real, y eso es positivo. La pregunta es si esto va a ser suficiente, porque en definitiva lo que se cambia es la velocidad a la cual se actualiza el techo, pero no se modifica el punto de partida del techo.

Entonces, lo que vamos a tener que observar es dónde está realmente el mercado a medida que se vayan liberando algunas restricciones que todavía permanecen. A partir de este año, por ejemplo, empiezan a girarse dividendos correspondientes a balances cerrados en 2025. Vamos a ver los primeros movimientos entre marzo y abril. En paralelo, en un contexto donde el Banco Central adopta una estrategia de acumulación de reservas, esta combinación de factores va a generar un nuevo juego entre oferta y demanda en el mercado cambiario.

Habrá que ver si ese juego de oferta y demanda deja al tipo de cambio dentro de la banda. Ahí se va a dar un test crítico: si el Banco Central puede comprar y acumular reservas dentro de este esquema cambiario. Hay una gran incógnita. Yo no soy tan optimista en ese sentido, pero va a depender en buena medida de lo que ocurra con el sector exportador.

La campaña agrícola es muy positiva. Estamos estimando que este año podría generar entre u$s2.000 y u$s3.000 millones adicionales por efecto del buen clima y una mejor cosecha. El sector energético también va a aportar, con una variación positiva cercana a los u$s2.000 millones. Estamos hablando de exportaciones que podrían superar los u$s90.000 millones.

P.: Una oferta nutrida de dólares, que se contrapone con una demanda intensa.

E.D.: La balanza comercial va a ayudar, pero la balanza de servicios juega en contra. El pago de intereses juega en contra, el giro de utilidades juega en contra, y además hay muchos vencimientos financieros. A eso hay que sumarle la exigencia y la necesidad de acumular reservas, que no es lo mismo que simplemente comprarlas. Ahí es donde el mercado cambiario queda muy exigido.

Entonces, hay una incógnita que se va a poner a prueba en los próximos meses: si efectivamente el Banco Central, dentro de esta banda, puede acumular reservas. Y ahí es donde aparecen las dudas. Eso es lo que quiere ver el mercado.

Recordemos que el riesgo país estaba en niveles similares hace un año. Y hoy se ha despejado mucho el horizonte político en la Argentina: se redujo la incertidumbre, hay un gobierno que recibió ratificación social en las urnas, que ganó gobernabilidad y capacidad legislativa, y que tiene el terreno político mucho más despejado. Sin embargo, el riesgo país sigue prácticamente en el mismo nivel.

P. Considerando los objetivos originalmente planteados por el Gobierno al inicio de la gestión, ¿hay coherencia en la política monetaria y cambiaria hasta hoy o ve que hubo “volantazos” durante este tiempo?

E.D.: Yo creo que es una combinación de todo. Probablemente hay coherencia, pero también ajustes sobre la marcha. El Gobierno recibe una herencia muy compleja, con desafíos múltiples: fiscales, monetarios, cambiarios, financieros y de actividad. En ese contexto, muchas decisiones se van tomando en tiempo real, sobre la base de un diagnóstico.

Ese diagnóstico, en gran parte, creo que es acertado. A partir de ahí se implementa un programa económico que, a mi entender, tiene aciertos, virtudes y méritos, pero también desafíos pendientes y riesgos. Ese programa, además, opera dentro de un contexto que puede jugar más a favor o más en contra, y la verdad es que el contexto internacional en estos dos años no acompañó; más bien lo contrario.

Tuvimos una baja muy significativa en los precios internacionales de los productos que exporta Argentina. Las tasas de interés internacionales se mantuvieron muy altas durante estos primeros dos años. Y, en términos geopolíticos, el escenario global estuvo —y sigue estando— muy convulsionado. Todo eso condiciona el margen de maniobra y obliga a ir “piloteando” la política económica.

En ese marco, creo que hay aciertos y errores, méritos y pendientes. Si uno mira específicamente el esquema cambiario, estamos claramente frente a distintas fases. Arrancamos con una devaluación inicial y un sinceramiento del esquema. Luego vino un crawling peg del 2%. Después se pasó a un crawling del 1%, lo que podríamos llamar una segunda fase. Más tarde se avanzó hacia el esquema de bandas divergentes corriendo al 1%, que sería una tercera fase. Ahora estamos en una cuarta fase del esquema cambiario.

Y no me sorprendería que, en breve, entremos en una quinta fase.

"Faltan drivers para motorizar el consumo interno"

P.: ¿Cómo tendría que ser esa quinta fase?

E.D: Yo creo que acá hay un gran pendiente que tiene que ver con el balance del Banco Central, con reservas netas negativas. Y ahí están las restricciones cambiarias. Y detrás de eso está el programa financiero, que también depende de las restricciones cambiarias. Y ahí están las reservas internacionales, que dependen de la estrategia cambiaria.

Entonces, yo creo que la política monetaria y cambiaria en la Argentina, para terminar de arreglar estos problemas, va a seguir atravesando sucesivos cambios hacia adelante: probablemente una mayor flexibilización y un mayor sinceramiento.

Hoy el programa está, en cierta forma, en un trilema. Por un lado, tiene un objetivo claro y medular para el Gobierno, que es la baja de la inflación en la Argentina: la erradicación de este gran problema que arrastra el país desde hace muchos años. Eso requiere una estrategia monetaria rígida, con un anclaje nominal claro. Y ahí el tipo de cambio, durante los dos primeros años, fue un ancla nominal muy fuerte.

Ahora bien: cuando empezaste a flotar a partir de abril, esa inflación del 1,5% se fue al 2,5%. Ahí estás cediendo parte del ancla cambiaria y estás asumiendo un riesgo. Ese es un pilar.

El segundo pilar es el fortalecimiento del Banco Central y la necesidad de normalizar el financiamiento de la Argentina. Y eso implica acumular reservas. Ahora, acumular reservas implica, probablemente, un tipo de cambio más alto, y eso atenta contra el primer objetivo. Entonces, ahí se ven dos objetivos que hoy están chocando.

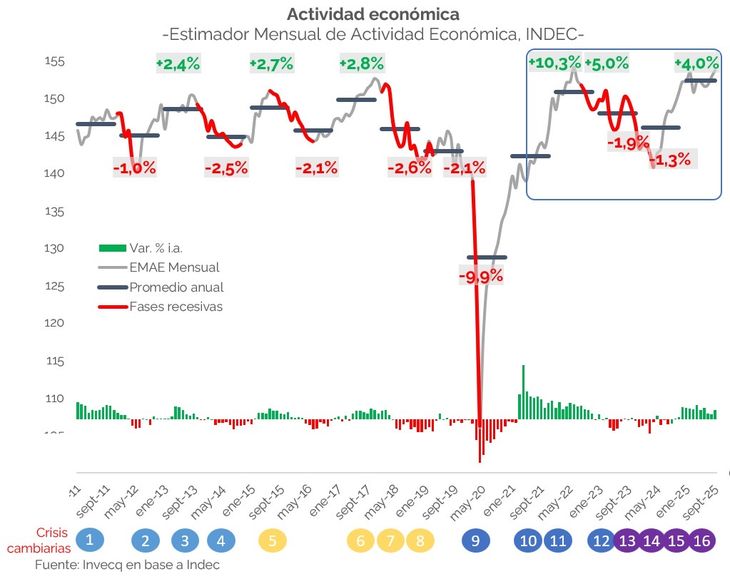

Y el tercero es la actividad económica. La actividad tuvo una fase muy virtuosa de recuperación desde el segundo trimestre de 2024 hasta el primer trimestre de 2025: post sinceramiento y post ajustes macro, la economía se recuperó de una forma muy positiva.

Ahora, desde el primer trimestre de 2025 hasta acá, estamos con una economía que flota con mucha heterogeneidad sectorial y con irregularidad. Y eso muestra que están faltando drivers de demanda para motorizar, sobre todo, el mercado interno.

Motorizar la actividad requiere que los ingresos puedan seguir recuperándose, que el crédito se expanda, que la tasa de interés baje, que el riesgo país baje; y ahí también hay límites estructurales. Y ahí empieza a aparecer toda la batería de reformas.

Entonces, la pregunta de fondo es cómo se reconfigura eventualmente esta política monetaria y cambiaria para seguir avanzando con el proceso de normalización macro sin comprometer esos objetivos: reducción de la inflación, acceso al mercado de capitales lo más rápido posible y que la actividad pueda seguir recuperándose.

”Una cuenta corriente deficitaria no te da condiciones para remonetizar”

P.: El Gobierno plantea que va a comprar reservas en la medida en que la economía se vaya remonetizando. La pregunta es si ve condiciones para que la economía en 2026 logre un nivel de remonetización tal que le permita al Banco Central acumular, como dice, u$s10.000 millones.

E.D.: Desde el lado de la actividad, el consenso de analistas está en una expansión de entre 3% y 3,5% para este año. El Gobierno está un poco más optimista; otros son más cautelosos y se ubican más bien en la zona de 2% a 2,5%. En cualquier caso, sería un mérito, porque serían dos años consecutivos de expansión económica y porque implicaría romper un techo que esta economía viene mostrando desde hace 15 años, en el marco de esta inflación estructural.

Entonces, por ese lado hay cierto espacio para remonetizar. Pero yo creo que la gran apuesta del Gobierno viene por la cuenta financiera, porque claramente una cuenta corriente deficitaria no te va a dar condiciones; al contrario, te va a estar demandando dólares. Ese es un programa que fue dicho por el propio Gobierno y por el propio Fondo Monetario: un esquema que depende de la cuenta financiera.

La capacidad de remonetización va a depender de cuántos dólares entren por la cuenta financiera, ya sea en formato de inversión extranjera, de deuda, de inversión de cartera, o de la propia movilización de dólares de los argentinos en el marco de este proyecto de ley de inocencia fiscal.

Dicho de otra manera: si por la cuenta financiera ingresan dólares suficientes para cubrir, en parte, el rojo de la cuenta corriente de la economía; para cumplir también con los vencimientos financieros que tenemos; para afrontar la dolarización de los argentinos -que va a reducirse respecto de 2025, pero va a seguir siendo alta-, y además para acumular reservas, entonces sí: habría cierto espacio para que, del lado monetario, se remonetice.

P.: ¿El Mundial puede llegar a ser un factor adicional de presión sobre la demanda de dólares o no ve que, en este contexto, tenga un impacto tan relevante?

E.D.: Definitivamente es un factor adicional, en el marco de un problema estructural. Es un componente más. Nosotros estamos estimando que la cuenta de servicios va a estar cerca de un déficit de alrededor del 1% del Producto, y una parte de eso está explicada por el Mundial. Tal vez estemos hablando de un diferencial de 0,2 puntos del PIB, alrededor de u$s1.000 millones.

"Con un Gobierno que asegura superávit, la deuda no debería ser un problema central"

P.: A partir del anuncio del repo volvió la discusión sobre si la deuda pública sube o baja. Si uno mira la película completa de estos dos años, ¿la deuda subió o bajó?

E.D.: Para evaluar la deuda hay que tener en cuenta varias cuestiones. En primer lugar, el resultado fiscal del Gobierno. Argentina tuvo superávit fiscal en estos dos primeros años, así que por ese lado no hay un factor de expansión de la deuda.

Después está la cuestión de las valuaciones, que tiene que ver con el tipo de cambio y con cómo se mide la deuda en relación con el PBI. Ahí la discusión va a estar abierta eternamente, porque depende de cómo se mida la deuda y cómo se mida el producto.

Para aportar algo más concreto a la discusión, diría lo siguiente: como el Gobierno no tiene acceso al mercado, está pagando deuda. Está afrontando todos los vencimientos de capital e intereses. En estos dos primeros años, para redondear, pagó alrededor de u$s15.000 millones entre bonos globales y bonares. Y esos pagos se hicieron utilizando reservas.

Entonces uno podría decir: “Bueno, la deuda baja”. Sí, por un lado baja, pero por el otro lado el Gobierno tomó deuda vía repos. Ya hay acumulados unos u$s6.000 millones en repos, sin contar al Fondo Monetario Internacional, porque lo del FMI en teoría refuerza reservas.

Si mirás la deuda con organismos internacionales, por un lado pagaste u$s15.000 millones y bajaste deuda, pero por el otro lado tomaste unos u$s10.000 millones entre repos y organismos internacionales.

En ese sentido, los repos y la deuda con organismos internacionales están funcionando como una especie de liability management, un cambio de acreedores: como no tengo acceso al mercado, reemplazo deuda vieja por nuevos acreedores.

Después está el tema de los Bopreal, pero ahí hay que tener cuidado, porque los Bopreal también implican un sinceramiento de pagos de importaciones que no se estaban efectivizando, así que depende mucho de cómo se los contabilice.

En definitiva, con un Gobierno que trabaja, apunta y asegura un resultado fiscal superavitario, la dinámica de la deuda no debería ser un problema central. En términos netos, hoy Argentina no está en un proceso de endeudamiento positivo; más bien está en un proceso de desendeudamiento neto.

"Argentina enfrenta un escenario de precios de commodities negativo”

P.:¿Entiende que, en el mediano o largo plazo, un posible incremento de la oferta de petróleo venezolano puede impactar en los proyectos de Vaca Muerta?

E.D.: Puede haber un efecto negativo en el marco de una normalización de la oferta de Venezuela, pero yo lo veo dentro de un formato controlado. No estoy viendo hoy un escenario global que implique un shock significativo. De hecho, el mundo ya tiene precios del petróleo relativamente bajos.

Esto tiene que ver con que Venezuela es un gran jugador de petróleo convencional, pero la revolución del shale a nivel mundial viene generando desde hace varios años un escenario de alta oferta global, tanto de hidrocarburos convencionales como no convencionales.

Hoy un barril en torno a los u$s60 es un precio bajo. Pensemos que hace más de diez años el petróleo llegó a tocar los u$s140 el barril. En ese contexto, el efecto negativo sobre los precios de los commodities energéticos y agrícolas ya está operando en Argentina.

Si miramos los granos, por ejemplo, la soja en 2022 llegó a u$s650, que a precios de hoy serían casi u$s800 la tonelada. En el pico del superciclo de commodities, hacia 2012, la soja superaba los u$s900. Hoy está en torno a los u$s380. El maíz está bajo, el trigo está bajo, el petróleo está bajo y el gas también.

Es decir, Argentina ya enfrenta un escenario de precios internacionales de commodities negativo.

Además, Venezuela forma parte de la OPEP, que regula de manera bastante efectiva la oferta en función de la demanda. Y Estados Unidos, con toda su explotación de shale y de hidrocarburos no convencionales -que viene creciendo muy fuerte en los últimos cinco años- tampoco tiene demasiado interés en ver un barril por debajo de los u$s50.

P.: Si Argentina enfrenta precios de commodities bajos, ¿habría que pensar en la importancia de la diversificación productiv, para no depender tanto de esos precios?

E.D.: La diversificación productiva es una necesidad permanente. La virtud de una buena economía es tener un entramado que permita desarrollar muchos sectores en simultáneo, y eso fortalece a la economía en todo sentido. En ese sentido, la diversificación es claramente una virtud que hay que buscar de manera constante. Eso no está en discusión.

Lo que sí tenemos que discutir es cómo se hace esa diversificación. Argentina, a lo largo de las últimas décadas, hizo una especie de picking sectorial que no fue óptimo: se castigaron fuertemente sectores muy competitivos para sostener sectores poco competitivos, ineficientes, que no lograron desarrollar la economía. Y eso es lo que está cambiando..

Ahora bien, dentro de ese promedio de crecimiento cero, hay sectores que crecieron entre 10%, 20%, 30% y hasta 40% en todo este período. Son sectores primarios y de servicios.

Si esos sectores crecieron entre 5% y 30% y el promedio es cero, es porque hay otros sectores que retrocedieron. Y ahí aparece el sector industrial. La industria, en su conjunto, retrocedió alrededor de 20% en los últimos 15 años. Dentro de la industria hay realidades distintas: sectores que más o menos se mantuvieron, como alimentos, el sector farmacéutico y el químico, y otros que están 40% abajo.

Todo esto da cuenta de un proceso de transformación y modificación de la estructura económica argentina que ya estaba en marcha y que ahora se está acelerando.

"Las políticas productivas se aplicaron en una macroeconomía rota"

P.: En un contexto de transformación de la economía, aparece la noción de “política productiva” en el centro del escenario. ¿Qué entiende usted por ese concepto?

ED.: A ver, yo creo que la primera prioridad tiene que ser arreglar la macro, sin lugar a dudas. Si vos sos el capitán de un barco que se está hundiendo y tenés problemas en el camarote 1, 2 y 3, tu prioridad no es arreglar esos camarotes: tu prioridad es que el barco no naufrague. Después, eventualmente, verás cómo ordenar el resto.

Argentina ha aplicado políticas productivas durante muchos años, que después podemos discutir si sirvieron o no, si estuvieron bien o mal diseñadas, si nos llevaron a buen puerto o no. Pero lo cierto es que se aplicaron en el marco de una macroeconomía rota. Entonces, yo creo que la prioridad de los primeros cinco años de este proceso de normalización es apuntalar la macro.

Sobre esa base tiene que venir una batería de reformas estructurales procompetitividad y proinversión. Ahí aparece una agenda muy pesada, porque Argentina tiene uno de los peores desempeños en materia de competitividad. Aun suponiendo que resolvemos el problema de la inestabilidad macro, quedan muchos factores que explican por qué la economía argentina es poco competitiva. Yo te diría que hay al menos seis, siete u ocho grandes bloques: el sistema impositivo, el mercado laboral, el sistema financiero, la apertura económica, el marco institucional, el marco jurídico y el entramado regulatorio.

Ahora bien, supongamos que hacemos esas reformas procompetitividad y que Argentina logra encauzarse en un sendero de crecimiento sostenido y vigoroso. Recién ahí puede empezar a aparecer una tercera capa de la discusión, que es la discusión sectorial y de políticas productivas.

En ese estadio, sí puede tener sentido debatir si el Estado puede apuntalar determinados sectores a través de políticas dirigidas, para acelerar el crecimiento y el desarrollo de la economía, promover nuevas actividades o profundizar ventajas existentes.

"Este año la recuperación salarial será acotada"

P.: En ese sentido, el 2026 puede ser un año de recuperación salarial?

E.D.: Nuestra expectativa es una recuperación salarial acotada, de entre uno y dos puntos porcentuales en términos reales, medida como promedio año contra promedio año.

Dentro de ese promedio de uno o dos puntos, además, va a haber mucha heterogeneidad. Puede haber sectores que estén en +3 o +4 puntos reales y otros que estén en cero. Claramente no va a ser un proceso homogéneo.

Hay poco espacio macroeconómico para que la recomposición de los ingresos reales sea más significativa que esos valores. Entonces, lo que vemos es un proceso que puede ser virtuoso, pero que probablemente va a ser lento. Y ahí se va a testear la tolerancia social frente a un proceso que puede ser genuino y consistente, pero que se va a seguir sintiendo de manera gradual.