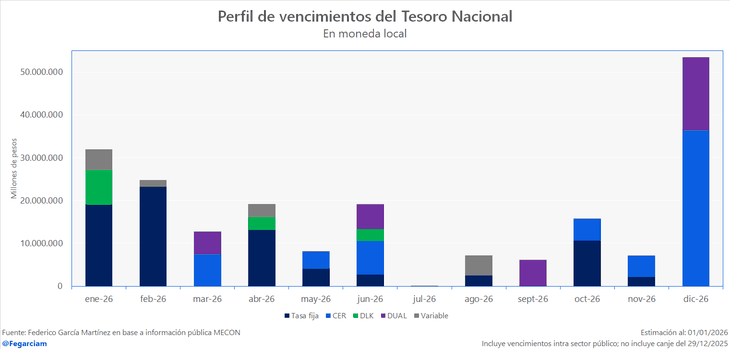

El Ministerio de Economía tiene que enfrentar el próximo 16 de enero un fuerte vencimiento de unos $19,3 billones correspondientes a dos Lecaps. Frente a ese desafío, buscará refinanciar esa deuda a través de un llamado a licitación previsto para el miércoles 14.

Licitación clave: el Ministerio de Economía enfrenta vencimientos de deuda en pesos por $20 billones

La mayor parte de los bonos corresponde a letras capitalizables. La desinflación más lenta hace atractivos a los bonos CER.

-

Deuda: Economía enfrenta vencimientos por $21 billones en agosto y se prepara para el primer test del mes

-

Empleo, la deuda pendiente: por qué la estabilización necesita una nueva ola de reformas

El Ministerio de Economía enfrenta un importante vencimiento de deuda en pesos esta semana,.

Según datos de la Oficina de Presupuesto del Congreso (OPC), se trata de obligaciones en concepto de la Letra Capitalizable M16E6 por $5 billones y la S16E6 por $14,3 billones. Se estima que la mitad de ese dinero estaría en manos de agencias del propio Estado.

A esa cifra se debe incluir el remanente de una letra atada al dólar, la D16E6. El vencimiento original de este título era de $6 billones, pero el Gobierno esta semana pudo pasar para fin de mes unos $3,4 billones en una operación de canje corto.

La Secretaría de Finanzas publicará el lunes 12 el menú de letras y títulos con el cual tratar de renovar la deuda. Esto se da en el marco de una sostenida política monetaria restrictiva, aplicada con el objetivo de bajar la inflación

En el mercado se plantea que debido al cambio en la forma de actualización de las bandas cambiarias se espera que niveles de inflación por encima del 2% mensual se mantengan por un tiempo mas.

Mientras tanto, el BCRA ha comenzado tímidamente a comprar reservas, lo cual implica volcar oferta de moneda al mercado. Si bien estacionalmente en enero puede haber algo de incremento de demanda de divisas, la autoridad monetaria debe mantener la cautela.

Cuáles bonos son los mas atractivos

“Los instrumentos CER se vuelven más atractivos, otorgando el beneficio de la cobertura en un escenario de desinflación un poco más lento de lo esperado, y siendo sobre todo más interesantes para estrategias de carry trade”, señala el grupo IEB en un informe.

Para tomar de referencia, la sociedad de bolsa plantea como estrategias de inversión privilegiar bonos de diciembre 2026 y octubre (CER +6%) y los bonos de fines de 2027 y 2028 en la zona de CER + 7,5-8%.

“También vemos atractivos a los bonos duales (Tasa fija-TAMAR), que rinden TAMAR + 4% para el de marzo 2026; mostrándose atractivos para devengar tasa de corto, con una tasa breakeven por debajo del 29%, en una esquema monetario-cambiario que necesitará de tasas reales altas”, explicó IEB.

En cuanto al universo de tasa fija, la sociedad de bolsa decidió baja su ponderación y optar por mantener una duración corta, eligiendo el BONCAP del 30 de enero 2026 (32,3% TNA) y la LECAP de abril 2026 (34,5% TNA).