Impensado choque de dos cisnes negros detonó el crac

¿Será suficiente con un nuevo helicóptero de la Fed y el BCE? Pero, ¿hay margen para ello?

-

El mercado bull se monta sobre nuevos récords y disipa nubarrones

-

El oro se recuperó, mientras el dólar se debilitó y se mantuvo la incertidumbre sobre la Fed

Fue una verdadera masacre ayer en los mercados mundiales detonada finalmente por el choque de dos “cisnes negros”. Es que ante el recrudecimiento mundial de la epidemia del coronavirus (Covid-19) sobrevino la guerra petrolera entre Rusia y Arabia Saudita que derrumbó el precio del barril (ver pág. 4). Así corrieron ríos de sangre en todas las bolsas con pérdidas inimaginables hasta para los gurúes que venían alertando sobre la dimensión de la “burbuja”. Algunos ya fechan el 9 de marzo 2020 como el fin del mercado más alcista de la historia de posguerra (gestado en marzo del 2009).

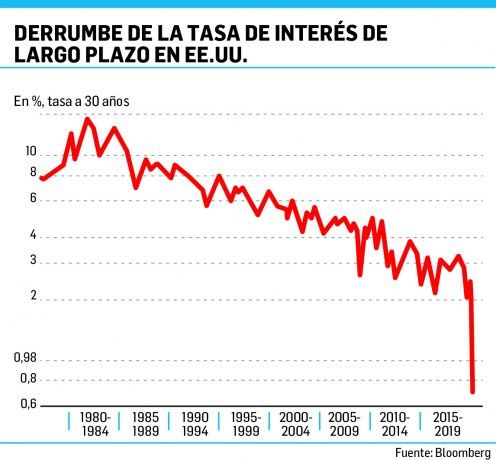

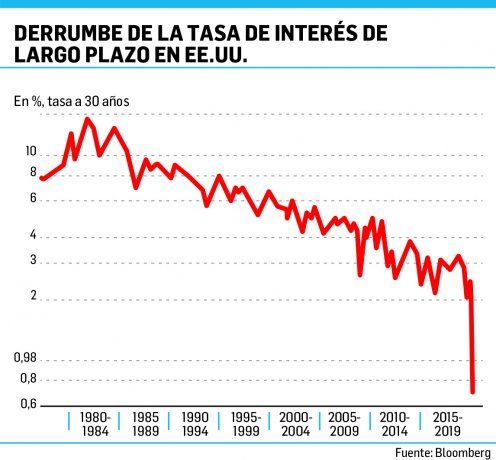

La magnitud de la debacle financiera de ayer pondrá a prueba, en las próximas jornadas, no sólo el liderazgo de la administración Trump sino también la eficacia de la Fed. Al respecto los expertos ya descuentan nuevos recortes antes de fin de mes en la tasa de Fed Funds y otro tanto por el lado del BCE. Sin embargo, existen dudas de su efectividad como en 2008. Vale mencionar que el pánico se reflejó ayer en el derrumbe de las tasas largas en EE.UU., la de 10 años tocó mínimo histórico en 0,38% y la de 30 años en 0,974%. También el “boom” de carteras pasivas (que invierten en índices para ser un inversor promedio) explica la ola de temor porque son estos inversores pasivos los que se transforman vendedores de pánico ante nuevos riesgos.

Pero para dimensionar lo ocurrido ayer en Wall Street basta con señalar que:

- Los mínimos de ayer marcaron la mayor caída desde 1987 (al cierre la mayor desde octubre 2018).

- Fue el único día de la historia en que los futuros del S&P 500 cayeron más de 5% y no cerraron por encima de la apertura.

- El volumen negociado (promedio 10 días) fue el más alto desde el colapso del 2008.

- Se combinó un exceso de oferta masivo y un choque de demanda significativo en el mercado petrolero. Los futuros cayeron un tercio en Nueva York y en Londres, la mayor caída desde la Guerra del Golfo en 1991 antes de estrellarse por debajo de los u$s30 el barril. Todo ello impactó sobre el dólar.

- Los mercados europeos sufrieron la peor caída desde Lehman en octubre 2008. Están 23% abajo desde los máximos de mediados de febrero. La venta fue masiva.

- Los bancos europeos cayeron a su nivel más bajo desde marzo 2009. El mercado crediticio está colapsando.

- Los rendimientos de la deuda soberana europea cayeron por debajo del 0% a 2 y a 5 años.

- También los bancos americanos fueron castigados con caídas de 30 a 40% en las últimas tres semanas.

- El índice de miedo VIX voló por encima de los 60 puntos, el más alto desde Lehman.

- La caída de los rendimientos de los bonos del Tesoro EE.UU. fue la mayor desde noviembre 2008 (la curva está ahora por debajo de los Fed Funds).

El mercado reclama ahora tres recortes de la tasa en EE.UU. antes de la próxima reunión de la Fed (el 18 de marzo), pero las condiciones financieras en EE.UU. son más estrictas que en 2009. Además algo ya se vio en términos de efectividad con la reciente y sorpresiva baja de 50 puntos.

Para los agoreros del “bull market”, como Peter Shiff de Euro Pacific Capital, si no hubiera sido el “alfiler” del coronavirus otro evento iba a hacer explotar la burbuja. Se trata para ellos del último clavo en el ataúd del ciclo alcista. Lo cierto es que los “osos” del mercado culpan a la Fed de no haber dejado sanar a la economía después del crac del 2008 y los sucesivos QE. Incluso consideran que la actual Fed es incapaz de desprenderse de tasas históricamente bajas como se intentó, sin éxito, en diciembre 2015. Sobre este punto el economista jefe de Goldman, Jan Hatzius, señaló que, aunque “la política monetaria probablemente no sea particularmente efectiva en este momento”, espera recortes en marzo y abril pero reconoce que la política fiscal es “probablemente la herramienta más potente”, sobre todo para ayudar a pymes y familias. Se espera entonces bajas de tasas y más compras de deuda por parte de la Fed, BCE, y otros bancos centrales.

Pero el problema es la deuda corporativa donde el riesgo de rebaja de los calificados como “BBB” (hoy es 50% del mercado cuando en 2007 era 35%) y “BBB-” (8% en 2007 y hoy es el 15%) es elevado ante el shock de iliquidez. Hoy suman u$s3,3 billones, en 2007 era u$s800.000 millones. La Fed no puede comprar esta deuda. Se estima que entre 15 y 20% de las “BBB” sufran rebaja (u$s660.000 millones).

- Temas

- Fed

- Coronavirus

- Mercado

publica este jueves el Relevamiento de Expectativas de Mercado (REM) de julio.")