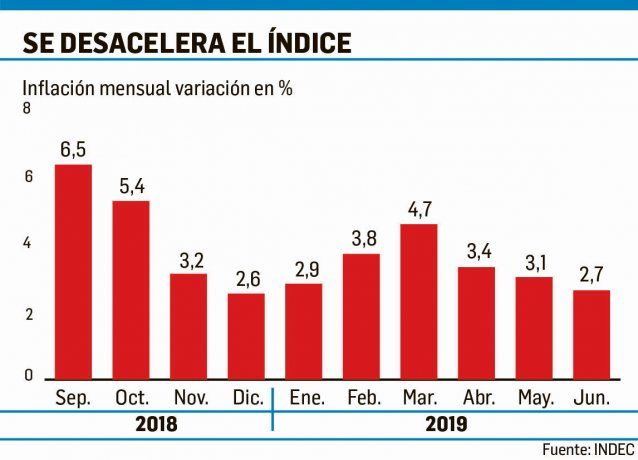

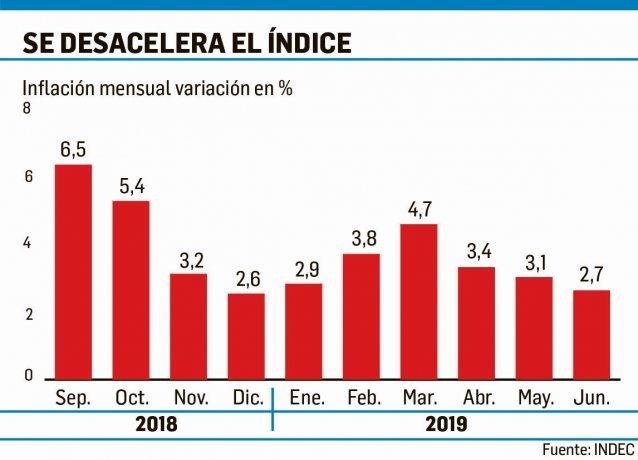

Una plaza financiera seca de pesos, la apreciación de la moneda y el congelamiento de algunos precios regulados fueron los principales argumentos en los que se sustenta la desaceleración de la inflación en junio por tercer mes consecutivo. El 2,7% solo estuvo 10 puntos porcentuales por encima de los pronósticos privados. Sin embargo, los datos difundidos ayer por el INDEC reflejan que aún persisten intensas presiones de precios al alza: comunicaciones (7,1%), salud (3,6%), vivienda (3,4%), alimentos (2,6%) y tabaco y bebidas no alcohólicas (2,7%). Si bien la tasa de inflación anual se moderó al bajar del 57,3% en mayo al 55,8% todavía supera ampliamente el 47,6% de fin de 2018.

El riesgo de una inflación sin ancla

-

EEUU registró durante junio la deflación más importante desde la pandemia

-

El INDEC da a conocer la inflación de junio, con la expectativa de que quiebre el 2%

Un dato importante, y que no puede soslayarse, es que las presiones inflacionarias siguen siendo muy generalizadas: solo 3 de los 12 principales grupos del IPC registraron una inflación por debajo del 2% en junio, y ninguna por debajo del 1,8%. Además, en 7 de los 12 grupos del IPC, la inflación anual está por encima del 50% (5 de los cuales están por encima del 60%). De modo que esto confirma la difusión de la inflación, o sea, que persiste una generalización significativa de las presiones inflacionarias. Por su parte, los precios regulados aumentaron 2,8% en junio (60,9% interanual) encabezados por el aumento del precio del gas (el último antes de la decisión de congelar las tarifas para el resto del año) mientras que la inflación subyacente fue del 2,7% (56,7%), una señal del impacto de la depreciación del peso sobre los precios transables pero también de los efectos de segunda ronda.

Sin duda lo preocupante del panorama actual es que a pesar de la profunda recesión las presiones inflacionarias siguen siendo altas.

Con respecto a lo que viene, se espera que a lo largo del segundo semestre la tasa de inflación mensual siga moderándose, de la mano de la estabilidad cambiaria y de las medidas no monetarias tendientes a controlar la inflación (congelamientos transitorios y/o aumentos postergados de tarifas públicas). Sin embargo, las fuerzas inerciales son aún intensas y, por lo tanto, se espera que mantengan la inflación mensual alta durante unos meses más. Es decir que la desaceleración inflacionaria será gradual. Además las expectativas inflacionarias permanecen sin anclar, como así lo refleja el monitoreo del BCRA que arrojó un aumento de la tasa de inflación anual para 2020 y 2021. También las expectativas de la inflación subyacente se deterioraron.

Se tiene entonces un contexto de alta inflación, con expectativas inflacionarias no ancladas, donde persisten las fuerzas inerciales alimentadas por mecanismos de indexación de precios y salarios retroactivos, efectos de primera y segunda ronda de los aumentos de tarifas y de regulados, y todo ello influido por la incertidumbre generada por las elecciones de octubre. El BCRA tiene así un gran desafío en este contexto, calibrar con prudencia las tasas de interés en el corto plazo.

- Temas

- Inflación