Las empresas tienen hoy más opciones de créditos

-

México y EEUU terminan sin acuerdos la tercera ronda de negociaciones comerciales sobre el T-MEC

-

Empleados de Comercio: cuánto cobran en julio y agosto con el aumento del 5,7% y el bono

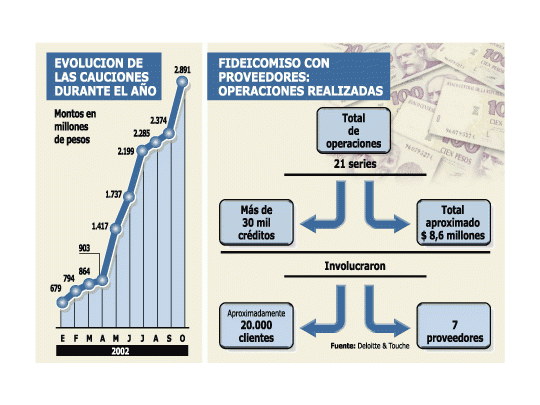

Se trata de un instrumento particularmente utilizado por empresas de mediana envergadura que venden en cuotas, por ejemplo, electrodomésticos y otros artículos para el hogar. El mecanismo es el siguiente: el comercio vende artículos en cuotas, por lo que el cliente asume una deuda con la empresa. Con este conjunto de créditos que la firma tiene en su poder recurre a un banco que arma un fideicomiso, es decir, emite títulos que son respaldados (el activo subyacente) por las deudas que los clientes tienen con el comercio.

Pero, a diferencia de los fideicomisos financieros tradicionales, éstos son privados, lo que significa que no se realiza una oferta pública de los títulos, sino que son suscriptos, en este caso, por los propios proveedores del comercio.

De esta forma, el comercio mantiene en funcionamiento la cadena de pagos, a la vez que incentiva la demanda al ofrecer ventas en cuotas. A su vez, los proveedores se aseguran el cobro al hacerse de títulos con un bajo nivel de incumplimiento, ya que se trata de deudores atomizados, es decir, varios clientes distintos del comercio.

Durante este año las operaciones de este tipo que se realizaron involucraron aproximadamente a 20.000 clientes de distintos comercios y un total de 7 grandes proveedores. En la mayoría de los casos se concretaron a tasas sensiblemente inferiores a las del mercado.

Para José Luis Garófalo, responsable del área de Mercado de Capitales y Securitización de la consultora Deloitte & Touche, se trata de «una herramienta que se adecua bien a tiempos de crisis como el actual, ya que combina bajo riesgo y un plazo relativamente corto». Además, el analista explicó que este tipo de fideicomisos no se ve afectado por una eventual quiebra del banco que actúa como intermediario financiero. «Los activos dentro del fideicomiso (las deudas de los clientes con el comercio) no son parte del activo del banco, por lo que no están al alcance de los acreedores de la entidad financiera en caso de que ésta entre en problemas», señaló Garófalo en diálogo con Ambito Financiero.

• FACTORING

Si bien se trata de un mecanismo de uso frecuente entre las grandes empresas con un importante número de proveedores -por ejemplo, los supermercados-, con la contracción del crédito bancario su uso se extendió rápidamente entre firmas de menor envergadura.

Dado que en muchos casos se trata de convenios privados entre las partes -se pacta cada caso en forma particular- no existen estadísticas exactas al respecto, pero dos cámaras empresariales aseguraron a Ambito Financiero que su utilización aumentó desde principios de año entre 30% y 45%. A través del factoring, la empresa en cuestión adelanta fondos a sus proveedores (sobre futuras ventas) en forma directa o mediante un banco donde éstos descuentan los documentos (facturas) que les emite la compañía.

Los proveedores a su vez utilizan mayormente estos ingresos como capital de trabajo o para pagar el sueldo a sus empleados. Así, mientras los proveedores suman una fuente de financiamiento (a veces la única), la empresa se asegura la provisión futura. La idea prevaleciente por detrás de esta estrategia es sencilla: reemplazar la tradicional estructura vertical basada en la relación banco-empresa por otra horizontal empresa-empresa. En rigor, las firmas buscan sostener su propia demanda y proteger sus cuotas de mercado a través de la venta del bien más preciado de la cadena comercial, el financiamiento.

«Ambas partes logran un beneficio, ya que el proveedor depende de la empresa a quien asiste, mientras que para la empresa no es negocio dejar caer un proveedor con el que viene trabajando desde hace tiempo», explicó el gerente comercial de una de las principales cadenas de supermercados del país.

• CAUCIONES

Aunque es una herramienta totalmente diferente de los fideicomisos privados y el factoring, las cauciones bursátiles también crecieron vertiginosamente al amparo de la crisis y la sequía de crédito que sobrevino tras el default y la devaluación.

Mientras que en enero el volumen negociado en cauciones alcanzó los $ 680 millones, el mes pasado se realizaron operaciones por $ 2.891 millones. Esto significa que en lo que va del año el monto mensual negociado aumentó nada menos que 325%.

Las cauciones son la principal vía de financiamiento dentro del mercado bursátil. Se trata de préstamos contra entrega de acciones o títulos que quedan depositados como garantía de la operación, que de todas formas está respaldada en última instancia por el Mercado de Valores (Merval).

En los últimos meses los inversores recurrieron masivamente a fondearse con cauciones dado que por ser operaciones de escaso riesgo conllevan también tasas más bajas. Por caso, durante la semana pasada éstas promediaron 2,5% anual para los préstamos a un día, 6,6% anual a 7 días y 13,4% anual a un mes de plazo. Un dato a tener en cuenta es que para operar con cauciones se debe recurrir a los agentes o sociedades de Bolsa que son los autorizados para realizar estas transacciones.

Adicionalmente, otro factor que está impulsando el mercado de cauciones es el aumento que experimentaron la cotización de las acciones en los últimos dos meses. Como el monto de fondos que se puede tomar se fija como porcentaje del precio de mercado de las acciones depositadas en garantías (lo que se denomina aforo), al incrementarse éste último elevó consigo el volumen permitido de otorgamiento de préstamos. Por ejemplo, si el aforo de la acción «X» es 60% y esa acción cotiza a $ 100, el inversor puede depositarla como garantía y retirar $ 60. Pero si el papel sube a $ 120, con un aforo de 60% ahora puede obtener $ 72.

Para Rafael Ber, de la consultora Argentine Research, «las cauciones son alternativa atractiva para obtener financiamiento a tasas muy inferiores a las del mercado y en muchos casos está supliendo la ausencia de crédito que antes se abastecía por otras vías».

Inclusive, los flamantes Bonos del Estado Nacional (BODEN) que surgieron tras el «corralito» y fueron entregados a ahorristas y bancos se pueden utilizar para realizar cauciones. Estos títulos tienen un aforo de 85%.

Ahora el Merval también estaría por incluir como una opción para garantizar las cauciones a las Letras del Banco Central (Lebac), dada la buena recepción que estos instrumentos tienen entre los inversores.