Ante la volatilidad financiera y la incertidumbre política típica de una previa electoral, en septiembre se observó una migración de depósitos a la vista hacia depósitos remunerados de corto plazo y una significativa dolarización de carteras. En el mercado se espera que la dinámica se sostenga en octubre.

Plazos fijos ceden terreno y crece la migración hacia el dólar y los FCIs en la previa electoral

Frente a la incertidumbre y la volatilidad financiera, los inversores apuestan por la liquidez y la cobertura en "moneda dura".

-

¿Por qué los uruguayos dejan sus dólares en el banco y no los invierten?

-

Empleo, la deuda pendiente: por qué la estabilización necesita una nueva ola de reformas

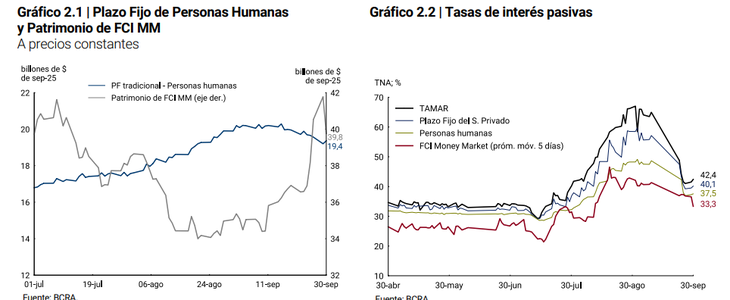

Mientras cayeron los depósitos a la vista, crecieron los Money Markey y los depósitos en dólares.

El informe monetario del Banco Central (BCRA), publicado este martes, reflejó que los depósitos a la vista cayeron 4,6% real, respecto de agosto. "El desarme de depósitos a la vista resulta la contracara de las tensiones cambiarias que se vieron en el mes", señaló la consultora LCG en un análisis sobre el mencionado informe.

Dicha tensión cambiaria se reflejó en un tipo de cambio oficial llegando al techo de la banda a mediados del mes en cuestión, aunque luego la cotización mermó al ritmo de la intervención oficial, que implicó una importante pérdida de divisas, y la ayuda de las declaraciones provenientes de EEUU.

En ese marco, los plazos fijos crecieron 6,3% mensual, si se toman promedios mensuales. No obstante, si se tienen en cuenta los saldos al final de cada mes, los datos arrojaron una caída. "Este menor dinamismo contrastó con el fuerte aumento en el patrimonio de los Fondos Comunes de Inversión (FCI) Money Market, que registraron un crecimiento real de 13,9% entre saldos a fin de mes. De este modo, las familias habrían optado por activos más líquidos en un contexto de volatilidad financiera", explicó al respecto el BCRA.

En cuanto a los depósitos en dólares, se verificó un incremento de u$s1.540 millones. "El alza se dio bastante en paralelo con la liquidación extraordinaria del agro incentivado por retenciones 0%, por lo que asumimos que se trata de una parte de los exportadores comprando sus propias liquidaciones (el resto demandó cobertura vía futuros o títulos dólar linked)", dijo al respecto LCG.

Liquidez y cobertura en dólares: las apuestas en un marco de volatilidad e incertidumbre

Hacia adelante, se espera que, ante la proximidad de las elecciones legislativas del 26 de octubre, se mantengan las apuestas por inversiones que garanticen liquidez o cobertura en moneda "dura". LCG acotó que, "frente a rendimientos en pesos más modestos y con expectativas de depreciación que se mantienen altas y ampliamente cambiantes, es probable que las colocaciones a plazo moderen el ritmo de crecimiento que se vio en septiembre".

Además, calificó como "clave" a "la forma que tome la transición hacia un nuevo esquema cambiario", ya que "en la medida que se demore en el tiempo y el dólar y las bandas se sigan percibiendo atrasadas, las posiciones en pesos sufrirán".

El apetito por los plazos fijos cede, mientras siguen altas las tasas activas

Las tasas pasivas mostraron una marcada tendencia descendente en septiembre. Para los plazos fijos minoristas, la tasa nominal anual (TNA) pasó de la zona del 60% a la zona del 40%, mientras que la TAMAR, para las colocaciones mayoristas, se redujo desde la zona del 90% al 50%, aproximadamente.

Si bien se mantienen positivas en términos reales, dado que la inflación esperada para los próximos 12 meses es menor, las fuertes expectativas de devaluación no generan apetito por las colocaciones a plazo en moneda local.

Por el contrario, las tasas activas, que rigen para los préstamos a personas y empresas, no mostraron una igual reducción. A modo de ejemplo, la TNA de los préstamos personales cerró septiembre en el 76,4%, prácticamente en el mismo nivel que había cerrado agosto.

En ese marco, los créditos personales mostraron el mes pasado una suba real de apenas 0,2%, transformándose así en el peor dato desde marzo del año pasado. ¨Este freno es más destacable aún pues este rubro es uno de los que más crecieron durante los últimos 18 meses¨, dijo sobre esta línea Guillermo Barbero, socio de First Capital Group, quien remarcó como causas de esta merma a la suba de tasas y la cautela en la oferta por los mayores niveles de morosidad.

- Temas

- Depósitos

- FCI

- Plazo fijo

- Dólar