Se gana 2% más con el alquiler de bonos

-

¿Sigue valiendo la pena el plazo fijo? Cuánto rinden $5.000.000 en un mes

-

Se acentúa el desacople: sigue la fortaleza en el frente financiero, pero crece la debilidad en la economía real

Fueron pocas las entidades que comenzaron a ofrecer esta variante para persuadir a los ahorristas de las virtudes de este producto. Pero cada vez son más las que ofrecen a los clientes una tasa de 2% anual (a pagar en bonos) a cambio de la tenencia de sus BODEN por un lapso mínimo de 90 días.

•Diferencias

Inclusive hay quienes especulan con que la idea de alquilar bonos surge en parte ante la posibilidad de que el Banco Central finalmente dé el visto bueno acerca del «netting», es decir, la cancelación de redescuentos con bonos. Ello encontraría a las entidades con una abultada posición en BODEN para devolver al Central.

Con todo, la idea por detrás de estas operaciones es que el precio del BODEN va a caer durante el período del alquiler, generando una ganancia adicional en el momento de la recompra. Precisamente ésa es la tendencia que se observó en los últimos meses. Por caso, a principios de diciembre el Boden 2012 llegó a cotizar a $ 174, pero ayer cerró a $ 146,8, lo que implica que en poco más de un mes y medio retrocedió 16%.

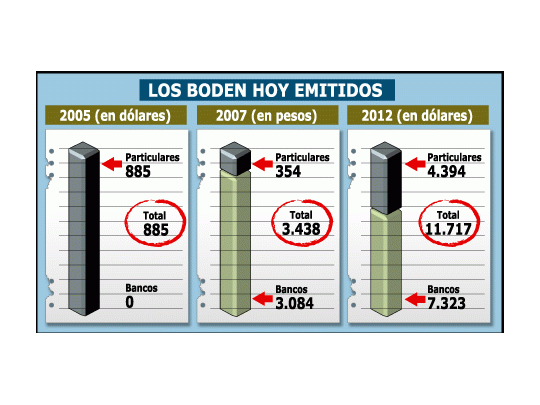

Tras el primer canje de depósitos reprogramados (CEDRO) que hizo Roberto Lavagna por BODEN, concretado en julio del año pasado, surgieron tres series: 2005, 2007 y 2012. Este último es el título de mayor liquidez en el mercado. En total, hay emitidos 11.717 millones de dólares en BODEN 2012, de los cuales 62% para los bancos para resarcirlos por la pesificación asimétrica, y 38% está en manos de ahorristas particulares. Por ello, las operaciones bancarias con BODEN no son una novedad. De hecho, el Banco Río tiene en curso un canje de obligaciones negociables (que la entidad tiene problemas para pagar) por BODEN 2012, mientras que es altamente probable que el Hipotecario lance en breve una operación similar.

La operatoria de alquiler del BODEN es similar a la que se practicó a fines de la década de los ochenta y principios de los noventa con las distintas series de BONEX, títulos que surgieron como consecuencia del canje compulsivo de depósitos. En aquella oportunidad, inicialmente se llegaron a pagar tasas de 20% anual por el alquiler de los bonos (acorde con la galopante inflación), pero con el correr de los años las tasas cedieron hasta ubicarse en torno a 3 por ciento anual en el año 1991.