Tres inversiones para “aprovechar la anormalidad, mientras dure”

-

Nuevos aranceles de Trump: qué cambia para las exportaciones argentinas, según AmCham

-

Plazo fijo: ¿cuánto ganás al depositar $1.000.000?

Argentina, luego del resultado de las legislativas, tiene por delante probablemente un plazo de 6 años de una misma fuerza política, para corregir su destino. Valiéndonos de la historia brasileña, que en 2004 tenía una calificación de B+ (igual a la que esta semana S&P le ha asignado a Argentina) y que seis años más tarde, en 2010, llegó al "investment grade", las expectativas son alentadoras.

A su vez, la política de metas del banco central brasileño, se parecía mucho a la que hoy sigue Sturzenegger, y desde una inflación del 12,5% en 2003, a fuerza de una elevada tasa Selic (el par brasileño de la Lebac), logró bajarla a menos del 5%, cuatro años más tarde.

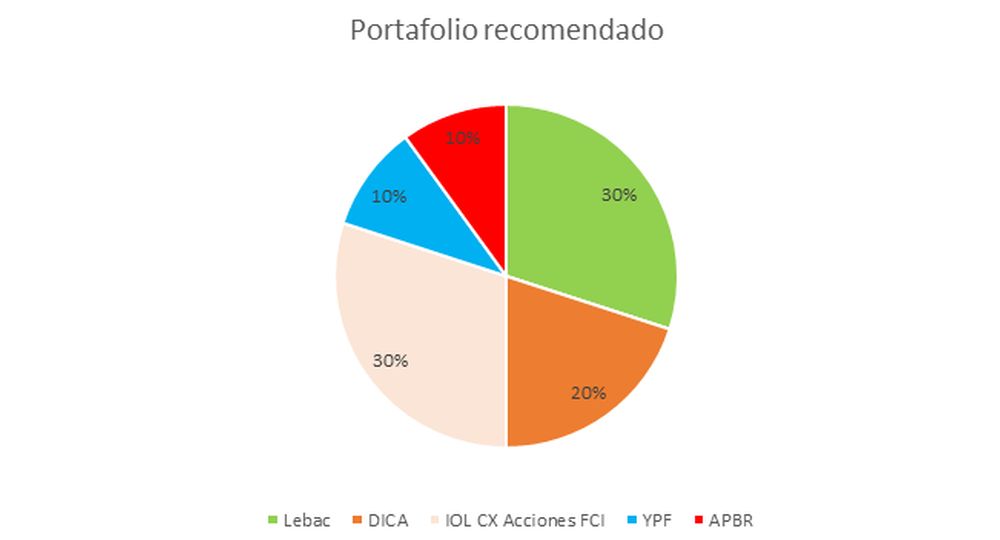

Con esta perspectiva, además de Lebac, su cartera debería balancearse con bonos en dólares de mediano plazo. Los Discount que rinden entre 6,2% y 6,4% (rendimiento al que deberá quitarle 1 punto, producto de la nueva renta financiera), ofrecen una interesante perspectiva de crecimiento a mediano plazo, si llegan a rendimientos el 3% como los bonos cortos de algunos pares latinoamericanos "investment grade" como Uruguay, Chile y Perú.

En el terreno de las inversiones más agresivas, en renta variable, por otro lado, esa historia Brasileña nos muestra algo que puede ser casi un sueño para el Merval. Un Bovespa que en esos 6 años creció un 449%. Esto sería como hablar de un Merval en dólares de 5.000.

A su vez, estas fueron las únicas inversiones que han quedado exentas del impuesto. Y no sólo eso. Las acciones festejan la reducción de 10% en el impuesto a las ganancias en el plazo de 5 años, lo cual mejorará sus flujos futuros y consiguientemente sus valuaciones.

También es cierto que el mercado se encuentra en sus máximos y esto debería darle una señal de alerta. ¿Pero qué es un 60% que ya acumula el Merval, contra un potencial de 449%? Aún no hemos visto nada. No obstante estar expuestos a recortes de corto plazo, que será interesante aprovechar para entrar a mejor precio, no olvidar que nos resta ser emergentes.

Este puede ser simplemente el primer año, de un ciclo virtuoso de 6. Ajustar la estrategia para surfear la tendencia es fácil con un FCI exento de ganancias como el IOL Convexity Acciones. Al cual, le podríamos agregar algunas compras en activos puntuales como Petrobrás (APBR) e YPF para aprovechar un posible hombro cabeza hombro invertido en el petróleo y el rebote de la economía brasileña.

*El autor es gerente de InvertirOnline.com