El Gobierno cerró noviembre con un clima financiero de euforia y con algunos pasos importantes en su plan. Apoyado en el flujo de divisas que aportó el blanqueo y el incentivo al “carry trade”, el Banco Central (BCRA) consiguió un atípico saldo comprador de u$s1.440 millones y la brecha entre el dólar MEP y el oficial comprimió hasta incluso perforar el 7,5%, es decir, se ubicó por debajo del tipo de cambio importador, que en menos de un mes bajará por la eliminación del Impuesto PAIS. Aun así, en el frente externo persisten las luces amarillas: la city observa con atención la devaluación del real y la debilidad de los commodities, que podrían meter presión al esquema planteado por Luis Caputo.

Dólar y plan Luis Caputo: en plena euforia, la devaluación del real y los commodities encienden luces amarillas

La moneda brasileña se depreció más de 10% en dos meses. El BCRA acumula fuertes compras, aunque preocupa el rojo turístico y de cuenta corriente. El futuro del dólar blend, la apertura importadora y el cepo, en discusión.

-

Dólar hoy: a cuánto cotiza este domingo 9 de agosto

-

Dólar blue hoy: a cuánto opera este domingo 9 de agosto

La city debate sobre los próximos pasos del plan de Luis Caputo para el dólar y advierte sobre algunas luces amarillas.

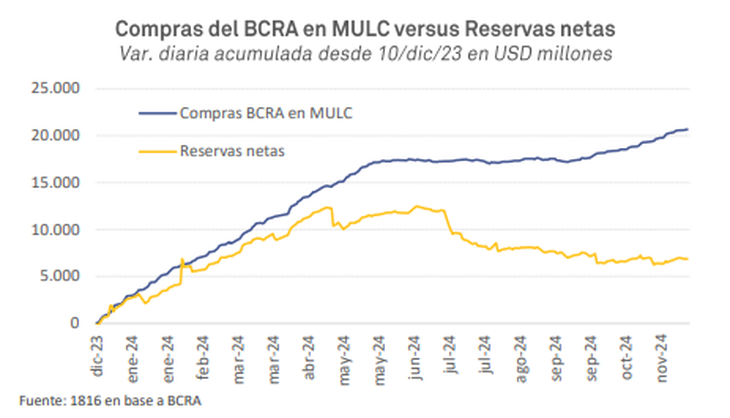

Pese a que se esperaba un bimestre desafiante, el BCRA acumuló compras por unos u$s3.000 millones entre octubre y noviembre, lo representó un máximo histórico para esta época del año de baja estacionalidad en el flujo de divisas. Si bien el agro aportó una inusual liquidación de u$s4.350 millones, alentada por las apuestas a participar de la bicicleta financiera, esta no fue la principal causa de la performance compradora de la autoridad monetaria ya que el 20% de esas divisas ingresan vía CCL por el esquema del dólar blend.

Un informe de la Gerencia de Estudios Económicos del Banco Provincia analizó el esquema que posibilitó esas compras del Central: “Estuvo motorizada por la emisión de Obligaciones negociables (u$s3.450 millones entre ambos meses) y el incremento de los préstamos en moneda extranjera (u$s1.450 millones), que deben liquidarse en el mercado de cambios. Así, entre ambos sumaron u$s4.900 millones, más que explicando la posición del BCRA. Dicho de otro modo, el superávit de la cuenta capital de empresas financió el déficit de la cuenta corriente (exportaciones menos importaciones de bienes y servicios más pagos de utilidades e intereses de deuda)”.

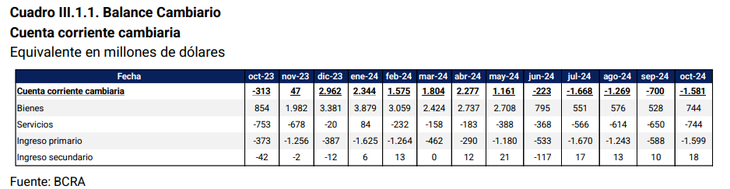

El Gobierno está resuelto a potenciar el ancla cambiaria para intentar dar continuidad a la desaceleración de la inflación, pero genera una apreciación del peso (o un encarecimiento de Argentina en dólares) que comprime el superávit comercial de bienes y expande el déficit de servicios ante el boom de turismo al exterior. A punto tal que en octubre el rojo de la cuenta corriente cambiaria alcanzó los u$s1.581 millones, según datos oficiales publicados el viernes. La forma de compensarlo que impulsa el equipo económico es el endeudamiento de las empresas en moneda extranjera, apoyado en los casi u$s24.000 millones que ingresaron al blanqueo.

“La estrategia oficial es financiar el déficit de cuenta corriente con ingreso de capitales. El aumento de los préstamos en moneda extranjera al sector privado habilitado por el éxito del blanqueo de capitales es reflejo de esta dinámica, al igual que la emisión de obligaciones negociables en moneda extranjera”, planteó un reciente informe de la consultora PxQ, de Emmanuel Álvarez Agis. Es que estos créditos son liquidados en el mercado oficial (así, las compañías tienen luego acceso al dólar mayorista para repagar sus deudas) y le dan margen al BCRA para comprar divisas.

Los dólares del blanqueo dan el plafón para que esta apuesta pueda continuar y las jugosas ganancias en moneda dura que ofrece el “carry trade” (con tasas en pesos que superan el ritmo de devaluación) dan el incentivo a que sigan entrando más jugadores. El riesgo es que el flujo en algún momento se revierta, ya sea porque cambien las expectativas sobre la estabilidad cambiaria o por algún shock externo o político. El Gobierno apunta a blindar el esquema por la vía del endeudamiento externo: créditos de organismos multilaterales, como el BID y el Banco Mundial, sumados a la negociación de un repo con bancos internacionales y de un nuevo acuerdo con el FMI.

Es que, a pesar del puente que consiguieron Luis Caputo y Santiago Bausili con este esquema, las reservas netas del BCRA siguen en terreno muy negativo. La consultora 1816 indicó que las compras de más de u$s3.000 millones que hizo el Central en el último bimestre no redundaron en una mejora de sus tenencias internacionales netas, que “apenas se movieron”. “Los motivos son varios: se pagaron u$s820 millones al FMI, u$s750 a otros organismos internacionales, se pagaron vencimientos de Bopreal por u$s540 millones y se giraron al Banco de Nueva York u$s1.056 millones correspondientes a los intereses de bonos Globales de enero de 2025”, explicó.

Dólar, real, commodities y luces amarillas

El esquema de Caputo, que de por sí tiende a acentuar el rojo de la cuenta corriente por la apreciación cambiaria, suma factores de presión, que no escapan a los ojos de los analistas de la city. Fundamentalmente, la devaluación del real, la moneda del primer socio comercial de Argentina y del principal destino de los turistas que saldrán a veranear fuera del país en los próximos meses.

La moneda de Brasil se depreció 3,5% en la última semana y el dólar superó por primera vez los 6 reales. En dos meses se devaluó más de 10%, destacó el reporte del Banco Provincia. Asimismo, el peso chileno perdió 8,8% en el último bimestre. “Aunque los buenos números de crecimiento del PBI de la región vienen atenuando el impacto de la pérdida de competitividad sobre nuestras exportaciones, el encarecimiento relativo del peso argentino es relevante”, advirtió el informe.

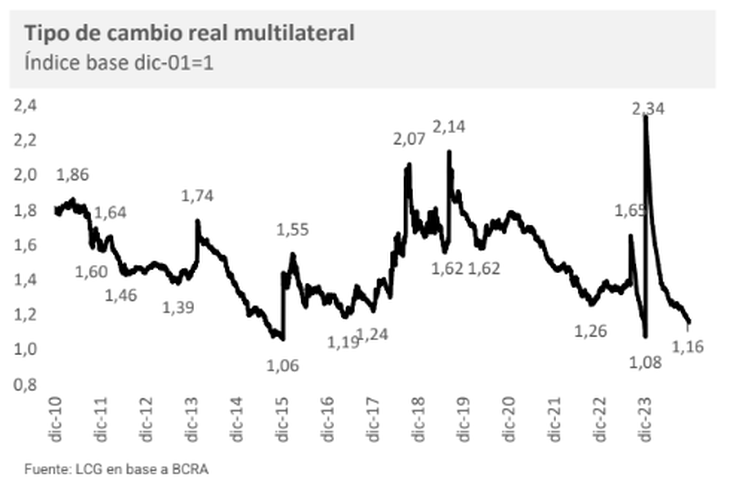

“Esto acentúa la dinámica de atraso del dólar oficial, que, medido en términos reales, se ubica apenas 7% por encima de los niveles previos a la devaluación de diciembre en el índice de Tipo de cambio real multilateral, pero ya 2% por debajo si consideramos el Tipo de cambio real bilateral con Brasil, nuestro principal socio comercial”, precisó la consultora LCG.

Esto retroalimenta las preocupaciones sobre la salida de divisas y el impacto en el sector turístico nacional (vacacionar en la costa atlántica argentina ya es más caro que hacerlo en Río de Janeiro) y en la industria manufacturera. Brasil es el principal destino de las exportaciones de productos fabriles (ahora encarecidas), se abarata la importación de bienes desde el otro lado de la frontera y hay sectores, como el automotor y el autopartista, íntimamente ligados al país vecino. Además, el Gobierno suma cada vez más pasos en su plan de apertura importadora.

En cuanto a los gastos de los argentinos en el exterior, la consultora Epyca estimó que implicarán una sangría superior a los u$s3.000 millones. Este viernes el BCRA aportó un dato importante en su informe del Balance Cambiario de octubre: pese a que el dólar tarjeta es por lejos el más caro del mercado (hoy supera en más de $500 al MEP), solo el 50% de los pagos por gastos en dólares con tarjeta son afrontados con divisas propias de los consumidores y, por ende, la otra mitad es demandada al Central. Un punto relevante de cara al abaratamiento nominal del dólar tarjeta producto de la eliminación del Impuesto PAIS a fines de diciembre.

El Bapro llamó la atención sobre otro problema para el flujo de divisas hacia Argentina: las cotizaciones internacionales de las materias primas. Señaló que el precio del aceite de soja, que representa el 40% de los envíos al exterior de productos primarios y manufacturas de origen agropecuario, cayó 1,1% en la semana y acumuló una pérdida de 8,1% desde principios de mes. “Aunque el resto de los commodities tuvo mejores desempeños, el promedio ponderado de nuestros precios de exportación se contrajo 0,8% en la última semana y retrocedió 6,5% en el mes”, advirtió.

La gran pregunta es si esta tendencia a escala global se potenciará en 2025. Las subas de aranceles que promete Donald Trump abren la puerta a la posibilidad de un fortalecimiento del dólar aún mayor. De concretarse, esto podría aumentar las presiones a la baja sobre los precios de los commodities y reducir el ingreso de agrodólares a Argentina.

Asoman los debates sobre los próximos pasos

Mientras tanto, el debate económico comienza a mudarse hacia los próximos pasos. ¿Cuándo desaparecerá el dólar blend? Con una apreciación cambiaria como la actual, se impone la expectativa de que el Gobierno suelte el régimen que le permitió intervenir de forma indirecta sobre la brecha cambiaria con el 20% de las exportaciones, aunque a costa de resignar una cuantiosa suma de divisas a las arcas del BCRA (casi u$s4.000 millones durante el tercer trimestre, según el Banco Provincia).

“Una vez eliminado el blend, el Banco Central deberá decidir si convalida una brecha más alta -ceteris paribus- o deja de tercerizar la intervención, retomando sus ventas en el mercado paralelo”, planteó el informe del Bapro. Una brecha más alta podría desanclar las expectativas de devaluación y desincentivar el ingreso de participantes al “carry trade”, que es uno de los pilares del plan Caputo para sostener el flujo de divisas.

Asimismo, el Gobierno avanza día a día en medidas que desregulan o abaratan la importación de bienes en detrimento de la producción local: por caso, en diciembre comienza a regir el cupo ampliado de u$s3.000 para el courier (los primeros u$s400, libres de aranceles y tasas), el 22 de este mes caduca el Impuesto PAIS, entre otras.

Esto podría fomentar un “fervor importador”, advirtió LCG. Y argumentó: “Una cosa es una bienvenida apertura comercial con un dólar equilibrado, y otra es con atraso cambiario”. “Tanto una protección casi paranoica como una apertura impulsiva y desenfrenada (y con dólar barato) no suelen llevarnos a buen puerto”, agregó.

El otro punto, claro está, es el “timing” de la apertura del cepo, que Caputo señaló que sería durante 2025 aunque aclaró que necesita una inyección de reservas para poder afrontarla.

Un informe del Grupo SBS resaltó que la compresión de la brecha cambiaria es una señal alentadora de cara a ese fin, aunque aclaró: “No es menos cierto que los stocks de pesos son relevantes y que, si bien son menores a los máximos de 2017, presionarían sobre el tipo de cambio de removerse los controles, por lo que, si bien somos partidarios de remover el cepo dado que consideramos que ello tendría más beneficios que costos en el mediano-largo plazo, ante el objetivo prioritario de desinflación sí habría presión cambiaria dados estos stocks (oferta monetaria más títulos en pesos del Tesoro)”.

Ese sentido, LCG también planteó reparos: “Con reservas todavía negativas, eliminar toda restricción puede resultar todavía aventurado. Hoy, en esta euforia, parecen ser restricciones no operativas, pero podrían serlo en caso de que el humor de los inversores de activos líquidos cambie. El cepo ciertamente incide en las decisiones de inversión; pero levantarlo no necesariamente estimula esas inversiones latentes. Sólo lo harían si ese levantamiento del cepo de concibe como permanente, algo que difícilmente ocurra cuando los stocks de dólares son negativos y los flujos cada vez menos positivos”.

- Temas

- Dólar

- Devaluación

- Commodities

- Cepo

- Mercado

- BCRA