El gobernador de Chubut, Ignacio Torres, señaló que la provincia evalúa una colocación de deuda por un monto de entre u$s400 y u$s550 millones, durante su viaje a Estados Unidos en el que se reunió con empresarios, inversores y directivos de bancas multinacionales. De esta forma, la provincia patagónica se convertirá en la tercera en salir a colocar deuda internacional. De hecho este boom de bonos subsoberanos se suma a las emisiones de empresas privadas que, entre ambos, lograron alcanzar los u$s7.000 millones en los últimos 45 días.

Más provincias salen a colocar deuda internacional: Chubut prevé emitir hasta u$s550 millones

La provincia patagónica evalúa emitir deuda por hasta us550 millones y se suma al boom de colocaciones subsoberanas y privadas, que ya acumulan us7.000 millones en 45 días.

-

Chubut y Río Negro le ponen fin a un conflicto histórico con una obra eléctrica por $17.000 millones

-

Dólar blue hoy: a cuánto opera este viernes 24 de julio

Chubut sale a colocar entre u$s400 y u$s550 millones.

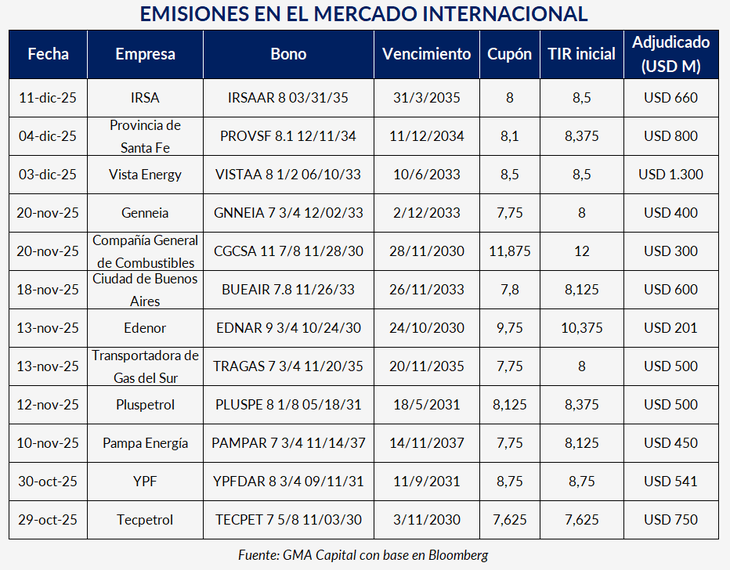

Cabe resaltar que la primera en salir a buscar financiamiento internacional tras las elecciones fue la Ciudad de Buenos Aires. El distrito gobernado por Jorge Macri consiguió u$s600 millones a una tasa del 7,8% con una vida promedio de 7 años. Posteriormente Santa Fe logró colocar u$s800 millones con un plazo de nueve años y una tasa anual del 8,1%. Ahora parece ser el turno de Chubut. En su último viaje a Nueva York, Torres confirmó la información tras reunirse con autoridades del J.P. Morgan, de UBS Asset Management, Goldman Sachs e Invesco Asset Management.

Paralelamente trascendió que el gobernador de Entre Ríos, Rogelio Frigerio, también quiere subirse a este boom, según publicaron diversos medios. Desde esta provincia quieren aprovechar la baja del riego país y prevén emitir bonos por u$s500 millones con el objetivo de rollear deuda vieja. La colocación se proyecta para fines de enero o principios de febrero y con legislación de Nueva York a través de bancos extranjeros, uno de capital estadounidense y otro europeo.

Del lado del sector privado fueron diez las empresas que salieron a colocar Obligaciones Negociables (ONs) entre las cuales la primera de este periodo fue Tecpetrol y la última en hacerlo IRSA; en total consiguieron u$s5.602 millones, según difundió GMA Capital. Por ende, entre los bonos subsoberanos y los corporativos alcanzaron los u$s7.002 millones desde el 29 de octubre, solo tres días después de las elecciones de medio término, hasta el 11 de diciembre.

A esto también se le debe agregar que, en una antesala de una colocación de deuda internacional, el Ministerio de Economía (MECON) lanzó un nuevo Bonar 2029 (rendimiento del 9,26%). "Con esta movida, el Gobierno cumplió su objetivo inicial de fondear parte del pago de los vencimientos de los bonos AL29 y AL30, logrando captar u$s910 millones por parte del mercado local (la emisión fue de u$s1.000 millones a valor nominal)", indicó GMA Capital que también señaló que este monto no alcanza para cubrir la totalidad de los compromisos de enero que alcanzan los u$s4.200 millones.

¿El Tesoro aprovecha las colocaciones para adquirir divisas?

El jueves pasado, el Tesoro habría comprado u$s220 millones en el mercado oficial de cambios, la intervención más grande en meses, según informó la consultora 1816. Así, el acumularía compras por alrededor de u$s450 millones desde la elección. Pero como anticiparon expertos a este medio, las ONs pueden liquidarse en hasta 180 días, por lo que no es automático ni será de una sola vez que esta entrada de dólares permita adquirir un gran monto.

Cabe resaltar que Argentina enfrenta abultados vencimientos de deuda los años venideros: los compromisos del Tesoro y el BCRA con privados, FMI y Club de París suman u$s13.800 millones en 2026 y u$s18.000 millones en 2027. "Estas cifras ya no lucen tan desafiantes como pre-elección, pero dan cuenta de lo importante que es que Argentina vuelva al mercado y que no tengamos un shock externo que afecte la normalización del crédito", publicó 1816.

Pero sin dudas el debate central del mercado es la acumulación de reservas. "El tipo de cambio puede seguir siendo el ancla siempre y cuando la sociedad crea que se mantendrá estable. En ese caso, el Banco Central puede sostener su política monetaria expansiva y acompañar la recuperación del crédito. Pero existen otros escenarios: que el tipo de cambio vuelva a atrasarse porque los precios suben más rápido, o que al Gobierno se le dificulte emitir deuda y, en consecuencia, el Banco Central no logre acumular suficientes reservas", expresaron desde Econviews.

Desde allí indicaron que, en este escenario malo, podría ser necesario endurecer la política monetaria con subas de tasas, enfriando la actividad económica. "Un escenario indeseable que, además, podría desembocar en que se opte finalmente por dejar flotar el tipo de cambio", ampliaron: "El mensaje central es que, para que la banda cambiaria o el crawling peg sean creíbles, el Banco Central necesita contar con reservas suficientes para defender la paridad. Como hoy eso no ocurre, el régimen monetario y cambiario es frágil, y el tipo de cambio es un ancla antiinflacionaria vulnerable".

"Esta fragilidad también ayuda a explicar por qué el riesgo país sigue en niveles altos, incluso después del triunfo de Milei, del fortalecimiento político del Gobierno y de la primera emisión en dólares en el mercado local en más de seis años. Los inversores perciben que, con el esquema actual, será difícil acumular reservas y avanzar hacia un levantamiento del cepo. También observan poca vocación por explorar alternativas que han sido exitosas en otros países para bajar la inflación y reforzar los stocks de reservas", cerraron.