Ante la baja del riesgo país, que llegó a perforar brevemente los 500 puntos básicos, la salida al mercado de deuda internacional de Ecuador y la abultada cantidad de compromisos que debe pagar la Argentina entre 2026 y 2027, la city afirma que será necesario colocar financiamiento en Wall Street, aunque consideran que aún hay tiempo para hacerlo. Ahora bien, la incógnita es: ¿las condiciones mejorarán -como espera Luis “Toto” Caputo- o no?

Riesgo país en torno a 500 puntos y vencimientos en puerta: el dilema oficial sobre cuándo volver a Wall Street

Luis Caputo mantiene una postura cauta respecto del regreso de la Argentina a los mercados internacionales de deuda y apunta a profundizar la compresión del riesgo país, al menos hasta mediados de año, cuando el Tesoro deba afrontar pagos a privados. El foco del mercado está puesto en los límites y desafíos que enfrenta la baja del EMBI.

-

Deuda: con una suba de tasas, el Tesoro renovó solo el 81,3% de los vencimientos y liberó pesos al mercado

-

Deuda flotante: Economía normalizó los pagos en mayo luego cerrar la billetera del primer trimestre

El Ministerio de Economía muestra presunta cautela sobre la vuelta a los mercados internacionales.

Con presunta cautela, el ministro de Economía aseguró días atrás que el Gobierno no tiene “ninguna intención de salir al mercado internacional”. Según el funcionario, el problema estructural es que “en los últimos 24 años Argentina tuvo déficit. El Estado se lleva todos los intereses. Eso se llama crowding out”.

Sin embargo, la intención oficial es inversa: “Lo que estamos haciendo es crowding in. Es lo que pasó en enero. Pagamos bonos y hubo una catarata de financiamiento. Nuestra intención es seguir con esa política”, explicó.

Paralelamente, desde el mercado aseguran que será necesario volver en algún momento a Wall Street, aunque destacan que hasta mediados de este año hay tiempo para hacerlo, dado que los compromisos con privados se concentran más adelante. No obstante, eso dependerá de que continúe mejorando el riesgo país, de que el contexto internacional no se convulsione y de la perspectiva política hacia 2027.

“Creo que los dichos de Caputo apuntan a intentar generar expectativa en el exterior sobre que habrá escasez de bonos públicos, incentivando a que se apuren a comprar y reduzcan el riesgo país”, infirió el economista Federico Machado, en diálogo con Ámbito.

Para 1816, “el contexto actual para emergentes es casi ideal”, sobre todo después de que Ecuador regresara a Wall Street colocando Globales por primera vez desde 2019.

“Si realmente lo quisiera, el Gobierno de Milei ya podría emitir offshore, aunque sea principalmente para recomprar bonos existentes”, subrayaron en su último informe.

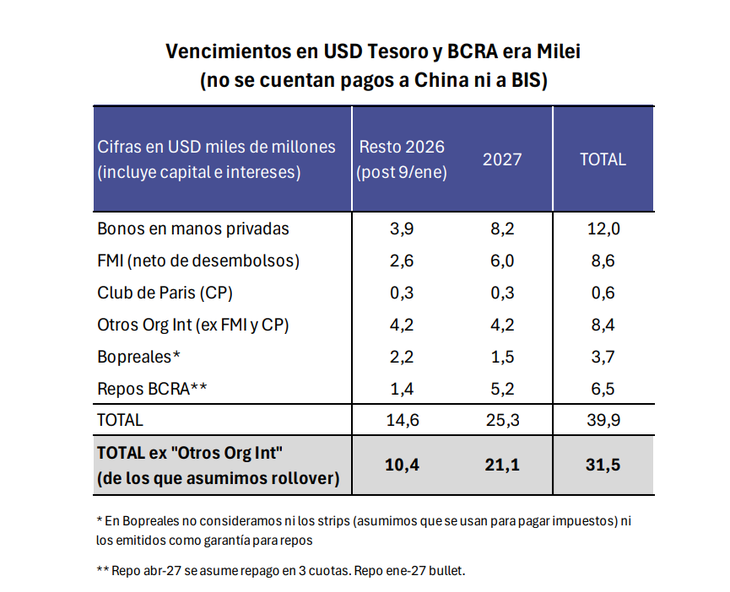

Entre el BCRA y el Tesoro, el sector público nacional consolidado enfrenta compromisos en moneda extranjera con privados, FMI y Club de París por u$s10.400 millones en lo que resta de 2026 y u$s21.100 millones en 2027.

Emisión de Ecuador

Hace poco menos de un mes, Ecuador anunció que volvería a colocar bonos Globales en Wall Street por primera vez desde 2019. El riesgo país cerró en 485 puntos básicos el pasado 15 de enero. En ese contexto, el país latinoamericano colocó u$s4.000 millones y utilizó u$s3.000 millones de lo recaudado para recomprar bonos 2030 y 2035.

El riesgo de la deuda argentina llegó a 484 puntos el pasado 28 de enero, su nivel más bajo desde mediados de 2018.

Por ese motivo, 1816 infiere que la Argentina podría salir al mercado de deuda. Aunque otros analistas destacan que no es urgente, ya que los compromisos con privados recién deben abonarse a mediados de año. Esto le da un margen de maniobra al Gobierno, aunque no garantiza un sendero sin vaivenes.

¿Qué espera el mercado?

“Sería ideal refinanciar en el mercado internacional los vencimientos, al menos parcialmente”, resaltó el economista Joaquín Waldman, quien subrayó que hay u$s3.900 millones para pagar a mediados de año y que hasta entonces Caputo tendría tiempo para rollear los próximos grandes vencimientos.

“Acceder a los mercados facilitaría mucho las cosas. Hasta ahora el Gobierno ha venido cumpliendo con la ayuda del FMI, con repos de bancos, y seguramente lo haría igual aun sin acceso. Aunque el acceso no te exime de lo exigente que es el programa financiero en un contexto de escasas reservas”, remarcó la economista Melisa Sala (LCG).

Por su parte, el analista de F2 Soluciones Financieras, Andrés Reschini, aseguró que la Argentina va a volver a colocar deuda en los mercados internacionales. El BCRA lo explicita en sus Objetivos y Planes para 2026:

“El proceso paralelo de recuperación del acceso a los mercados internacionales de deuda para refinanciar los vencimientos de capital del Tesoro Nacional, junto al crecimiento del financiamiento externo de las empresas, permitirá que el flujo de compra de reservas se traduzca en un aumento del stock de reservas internacionales del BCRA, toda vez que estas no deban emplearse para atender vencimientos de capital e intereses”, señala el documento. “Sería algo sano si no se abusa del recurso”, afirma el analista, al mismo tiempo que sostuvo que su interpretación es que el ministro no lo ve como algo urgente y que antes prefiere seguir trabajando para mejorar las condiciones y conseguir rollover de capital.

En ese contexto, el especialista destaca que aún queda la cosecha gruesa, que puede aportar liquidación de divisas, y que el Gobierno podría avanzar con reformas para luego ir en busca de crédito internacional a tasas más convenientes. “La posibilidad de que mejoren las condiciones hacia adelante va a depender de tres puntos clave: 1) seguir acumulando reservas, 2) lo que pase con los mercados globales y 3) la perspectiva política hacia 2027”, analiza Waldman.

Salvando las distancias, el riesgo país cerró en 516 puntos este jueves. Si bien se mantiene en niveles cercanos a los mínimos de 2018, en cinco de las últimas seis ruedas mostró subas, en un contexto de caída de los bonos.

No obstante, el BCRA continúa comprando dólares en el mercado y acumula u$s1.423 millones hasta este jueves, mientras que las reservas internacionales se ubican en u$s44.750 millones, tras el pago de u$s832 millones al FMI. Esto ocurre en un contexto récord de préstamos por consumos con tarjeta en dólares, que alcanzaron a fines de enero su nivel más alto de la historia, anticipando una fuerte salida de divisas por “turismo y viajes”. Según 1816, el sostenimiento de reservas se explica por otros préstamos bancarios en dólares, que se liquidan en el MLC y subieron u$s1.194 millones en enero.

De cara a 2027, el mercado anticipa que los inversores se mostrarán más cautelosos en un año electoral, especialmente en la Argentina, donde los procesos políticos suelen estar acompañados por mayor volatilidad económica.

- Temas

- Deuda

- Luis Caputo

- Tesoro

- Argentina