El proceso de reestructuración de la deuda argentina se encuentra llegando a su fin y los inversores argentinos en Wall Street vuelven a evaluar las acciones de los bancos como una oportunidad de inversión.

Para inversores: ¿Wall Street vuelve a mirar las acciones de bancos argentinos?

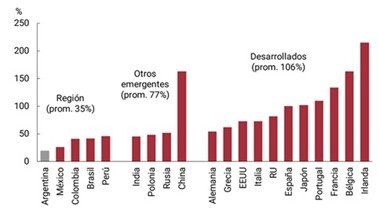

Las acciones argentinas han experimentado en las últimas semanas una extrema volatilidad debido al ritmo de los avances y retrocesos en las renegociaciones de la deuda.

-

El dólar se encamina a una ganancia semanal ante las señales mixtas en Medio Oriente

-

Las acciones argentinas retrocedieron hasta 6,4% y el riesgo país saltó 4,2% a un máximo en dos meses

Las acciones argentinas han experimentado en las últimas semanas una extrema volatilidad debido al ritmo de los avances y retrocesos en las renegociaciones de la deuda soberana que enfrenta el país. No obstante, luego de cinco meses este proceso comienza a llegar a su fin arrojando un resultado de canje con alta adhesión.

Sector bancario argentino: ¿Lo peor ya pasó?

El 11 de marzo de 2020 la Organización Mundial de la Salud declaró al brote del nuevo coronavirus (Covid-19) como una pandemia. La situación de emergencia sobre la salud pública se expandió prácticamente en todo el mundo y los distintos países han tomado diversas medidas para hacerle frente. Esta realidad y las medidas de Aislamiento Social adoptadas han afectado significativamente la actividad económica internacional con impactos severos en los distintos sectores de negocio, entre ellos, uno de los más afectados fue el sector financiero, junto con el sector energético y el de turismo.

En este contexto, el Banco Central de la República Argentina (BCRA) adoptó políticas para morigerar los efectos económicos de la pandemia, principalmente “impulsando medidas de estímulo crediticio con condiciones accesibles para familias y empresas, de alivio en materia financiera para aquellos segmentos más afectados, así como de resguardo y fomento de los ahorros del sector privado en el sistema financiero”, según expresa el último informe de la entidad del 26 de agosto de 2020, titulado “Informe sobre Bancos”.

De acuerdo con este análisis, algunos de los resultados del sector obtenidos al primer trimestre de 2020 son los siguientes:

-

En junio el financiamiento en pesos al sector privado aumentó 1,4% en términos reales y acumuló un incremento de 5,6% real interanual. Este desempeño estuvo en parte explicado por las nuevas asistencias crediticias de la entidad monetaria con foco en las Pequeñas y Medianas Empresas (MiPyMEs), las cuales pasaron de ser $141 mil millones en abril a $390 mil millones actuales, lo que representa un aumento de 176,6% en los últimos cinco meses.

Otra herramienta crediticia impulsada por el BCRA es la línea de préstamos a tasa 0%, destinados a Monotributistas y Autónomos. El informe arroja que mediante este programa ya se aprobaron 523.000 préstamos por un total de $62.000 millones hasta mediados de la segunda quincena de agosto, habiéndose acreditado 88% del total. Dado que esta asistencia se instrumenta a través de tarjetas de crédito, se destaca que hasta la mencionada fecha se ha logrado incluir al sistema 173.000 tarjetahabientes, quienes no disponían hasta entonces de dicho instrumento de crédito.

- En el cierre del primer semestre de 2020 la liquidez de las entidades financieras argentinas en su conjunto continuó en niveles elevados. En junio, el indicador amplio de liquidez agregado se ubicó en 65,8% de los depósitos totales, sin cambios significativos respecto a mayo y 5 p.p. superior en una comparación interanual.

-

La solvencia del sistema financiero agregado también mantuvo registros elevados a mediados de 2020. La integración de capital de las entidades financieras en su conjunto representó 22,3% de los activos ponderados por riesgo en junio, superando ampliamente al mínimo exigido que se encuadra en los estándares internacionales.

Por último, respecto al ratio de rechazo de cheques por falta de fondos en término del total compensado, en julio se volvió a verificar una reducción de este (tanto para valores como para cantidades), alcanzando sorprendentemente niveles similares de los previos a la pandemia de COVID-19.

Análisis bursátil

Los bancos internacionales en el mundo se han visto severamente afectados por la crisis del coronavirus debido al daño sufrido en la cartera de préstamos relacionados principalmente con el sector energético (por la crisis del petróleo) y con el consumo general (por la recesión económica y el aumento del desempleo). Adicionalmente, la FED recientemente ha aprobado por unanimidad una estrategia de tasas de interés bajas a mediano plazo que no es propicia para los beneficios bancarios.

Sin embargo, la falta de desarrollo del sistema financiero argentino y su asimetría en el acceso a los préstamos bancarios, orientados principalmente a los grandes jugadores en detrimento de las PYMES, suavizaron el impacto de la crisis en sus carteras de créditos.

Cabe aclarar que de igual manera los bancos argentinos sufrieron una caída en sus ganancias en el primer semestre del año (al igual que la mayoría de los otros sectores de la economía) de alrededor del 30% respecto del 2019. No obstante, en el análisis financiero lo importante son los flujos de fondos futuros.

En este sentido, los inversores del exterior se encuentran atentos a los indicios del final de la corrección de las acciones argentinas de los últimos días por las tomas de ganancias anticipadas al acuerdo de deuda soberana. Esta situación ha dejado nuevamente las acciones bancarias a precios muy atractivos, siempre y cuando el sistema financiero argentino recobre su dinamismo a niveles pre-covid.

Las acciones bancarias argentinas que cotizan en Wall Street son: Banco Macro (#BMA), con retorno del 78% en dólares de alcanzar niveles pre-covid, seguido por Grupo Financiero Galicia (#GGAL) 37%, Banco Francés 31% y, finalmente, Banco Supervielle (#SUPV) 15%.

(*) Fundador de interfinance.com.ar

- Temas

- Acciones

- Bancos

- Wall Street