Las elecciones encuentran al gobierno con una prioridad única: llegar a octubre con el dólar bajo control. La política monetaria, cambiaria y fiscal se subordinó a ese objetivo, aun cuando implique frenar la actividad, tensionar al sistema financiero, encarecer el crédito y postergar la inversión pública. El resultado es una economía real que absorbe el costo de la “ancla” cambiaria mientras se interviene con mayor intensidad en futuros y se aspiran pesos con cambios regulatorios de alto impacto.

Encajes al 50%, ventas récord de futuros y crédito más caro: el costo macro de la ancla cambiaria preelecciones

La estrategia oficial —encajes diarios al 50%, licitaciones dirigidas a bancos y ventas récord en futuros— logró acotar la demanda de divisas en el margen, pero con costos.

-

Los créditos en pesos profundizaron su caída en julio en medio de la elevada morosidad

-

Alerta por falsos créditos de ANSES: cómo identificar las estafas telefónicas y en redes

Las elecciones encuentran al gobierno con una prioridad única: llegar a octubre con el dólar bajo control.

Desde el desarme de las LEFIs, la autoridad monetaria dejó al sistema sin una referencia explícita de corto plazo. Lo que parecía un objetivo vinculado a la apertura de deuda externa, terminó en todos los cañones contra el riesgo inflacionario, muy alejado de la volatilidad del riesgo país. La consecuencia fue un salto de volatilidad en las tasas endógenas (cauciones y call), que en jornadas recientes se movieron intradiariamente entre 26% y picos de 150% anual en el muy corto plazo, desordenando el fondeo de bancos y mesas. Reuters ya había documentado bandas de 30–120% N.A. tras la salida de las letras; esta semana el mercado vio máximos mayores. Y reina una mezcla de incertidumbre con brazos atados por la falta de liquidez.

El giro de tuerca regulatorio lo dio la Comunicación “A” 8302: encajes unificados en 50% y, clave, de medición diaria (ya no por promedio mensual). Además, parte del requisito se integra con títulos del Tesoro colocados en licitaciones restringidas para bancos, lo que obliga a canalizar excedentes hacia esos papeles. Dos subastas extraordinarias en menos de un mes reforzaron el mecanismo (p. ej., la del 18/8 adjudicó ~$3,8 billones). El efecto operativo fue inmediato: a cierta hora de rueda, las entidades dejaron de tomar pesos para no quedar excedidas en el corte de encajes, empujando la tasa de caución a extremos intradiarios.

En paralelo, creció la intervención cambiaria vía derivados. Al cierre de julio, el BCRA acumuló una posición vendida en futuros de USD 3.812 millones —máximo de los últimos años—, con el fin de sostener el “corredor” del oficial tras la depreciación de julio. En apenas un mes se realizaron dos licitaciones extraordinarias, forzando a las entidades a volcar toda la liquidez sobrante para evitar que presione sobre el dólar. La obsesión cambiaria tensó al límite al sistema financiero: se hizo notar en la tasa de caución que llegó a moverse en las mismas 24 horas entre 2% y 145% anual.

Las consecuencias son claras. La escasez forzada de pesos dispara una tasa de interés real insostenible: los créditos personales pagan una tasa anual más de 25 puntos por encima de la inflación, mientras que la tasa efectiva anual TAMAR de los bancos privados escaló al 70%, frente a una inflación esperada de apenas 21,1% (REM) para los próximos 12 meses. El resultado inmediato: créditos más caros y restringidos, freno a la inversión y al consumo. A cambio, el gobierno logra su único objetivo: limitar la demanda de dólares.

Lejos de compensar con políticas expansivas, el gasto público se estabilizó en niveles bajos. Según el Instituto Argentina Grande, en base a IMIG, entre julio de 2023 y julio de 2025 la inversión pública real se desplomó casi 85%, consolidando un sesgo recesivo estructural en la política fiscal.

El gasto de capital (la inversión pública), continúa siendo variable de ajuste. El motor de la obra pública y la infraestructura, permanece en mínimos históricos. Esto permitió sostener un superávit financiero en lo que va de 2025 (aunque julio cerró en rojo), pero a costa de deteriorar la capacidad estatal de impulsar competitividad, integración territorial y sostenibilidad social.

El derrumbe implica menos empleo, más proyectos inconclusos y un impacto inmediato sobre infraestructura vial, transporte, equipamiento urbano y viviendas. En términos sociales, la parálisis afecta hospitales, escuelas y caminos, encareciendo la logística e incrementando la siniestralidad.

El resultado financiero mensual aporta matices: para el Sector Público Nacional (SPN), Hacienda informó que julio cerró con superávit primario de $1,75 billones y déficit financiero de $-168.515 millones (primer rojo del año por intereses). En paralelo, la Oficina de Presupuesto del Congreso (APN, base devengado) computó superávits primario y financiero en julio. La diferencia obedece a distinta cobertura institucional y metodologías; en cualquier caso, el “ancla” se sostiene por contención de gasto primario y menores intereses, no por inversión.

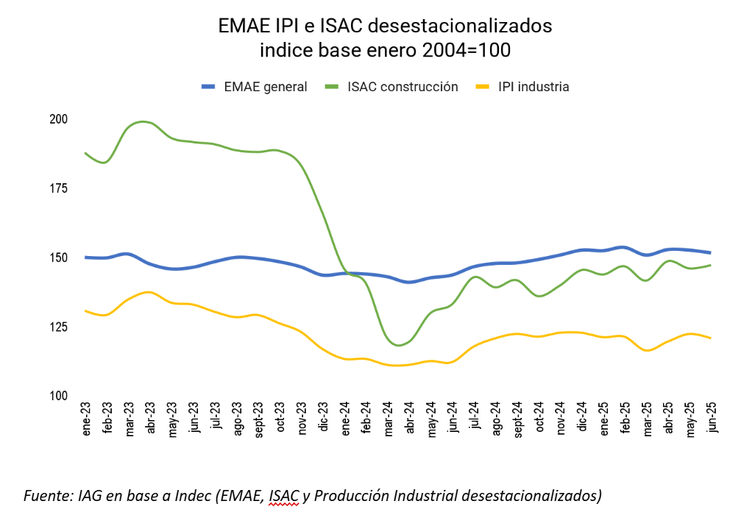

El EMAE de junio cayó 0,7% mensual desestacionalizado, tras una baja de 0,2% en mayo. Aunque en el primer semestre acumula un crecimiento del 6,4% interanual, el arrastre de 2025 ya muestra debilidad en los sectores que más empleo generan: construcción (-15% vs 2023), comercio (-9,4%) e industria manufacturera (-5,4%) (Fuente: IAG en base a INDEC).

En construcción, nuestro Indicador IAG a julio 2025 registra una baja de 5,6% interanual y de 49% respecto de 2023. La señal oficial de junio (ISAC) fue de +13,9% interanual con +0,9% m/m desestacionalizado, pero la tendencia-ciclo siguió a la baja —consistente con el freno de la obra pública y el racionamiento de crédito—. El impacto económico y social es directo: menos empleo, proyectos paralizados y deterioro de redes viales, transporte y equipamiento urbano.

La sensibilidad social al tipo de cambio se mantiene. En agosto, el Índice de Confianza del Consumidor (UTDT) cayó 13,9% intermensual, luego de una depreciación del oficial superior al 13% en julio. No es una prueba de causalidad, pero sí un recordatorio de que shocks cambiarios impactan sobre expectativas y probabilidad de consumo. Gobernar el dólar gobernar el país.

La estrategia oficial —encajes diarios al 50%, licitaciones dirigidas a bancos y ventas récord en futuros— logró acotar la demanda de divisas en el margen, pero al costo de: i) volatilidad de tasas de muy corto plazo; ii) encarecimiento del crédito (tasa real alta), y iii) contracción persistente de la inversión pública. Con actividad debilitándose y expectativas sensibles al dólar, el riesgo es que la calma cambiaria de corto plazo se compre al precio de mayor daño en stock de capital, empleo y crecimiento potencial tras octubre. La ausencia de una tasa de referencia explícita y de una guía sobre el tipo de cambio real consistente con la recuperación complica la transición post-electoral.

¿Aguanta o no aguanta? Hasta octubre podría aguantar. Incluso cabe suponerse que el gobierno intentará sostenerlo también después, sobre todo si le va bien en las elecciones. Pero a un costo que cada día es más difícil revertir.

- Temas

- Créditos

- BCRA

- macroeconomía