Luego de la última suba de tasas de referencia realizado por la Fed, la mayoría de los observadores y analistas, han hecho notar que podría haber culminado el ciclo de suba de tasas por parte de EE.UU., luego de lo observado en los mercados financieros estos mismos observadores y analistas sostienen que la Fed ha sido la gran ganadora de la gran batalla que se ha librado en los últimos meses. Una batalla difícil en donde las autoridades monetarias debieron moverse con cuidado para que la inflación se contenga, sin producir un proceso de caída de la economía fuerte que pueda pasar de una expansión a una recesión. Hay síntomas de que la inflación está bajo control, y que la economía está en un aterrizaje suave, es decir, para muchos, el objetivo ha sido cumplido. Si nos fijamos en los mercados financieros, en las diferentes variables parece o luce que los mercados le han dado la razón a la Fed, hacia el mes de mayo, junio y julio teníamos Bolsas de valores cayendo, commodities en nuevos máximos liderados por petróleo, oro y plata, y la tasa de interés de EE.UU. en niveles superiores a 5% y con fuertes temores de mayores subas. En los últimos dos meses las Bolsas de Valores han subido, la tasa de 10 años y de 30 años de EE.UU. ha bajado, los commodities se han calmado, salvo los cereales, los otros preocupantes como el petróleo y los metales están bien debajo de los máximos alcanzados hace unos meses. Con este comportamiento parece que estamos en un escenario despejado, y propicio para las inversiones en activos de riesgo, de hecho que los mercados emergentes en el último mes han reaccionado y muchos medios de prensa, u observadores hacen notar que estamos en un horizonte ideal para los mercados emergentes, para invertir en acciones y bonos, si la Bolsa americana sube, los bonos americanos suben, los activos de riesgo de los mercados emergentes deberían acompañar.

El contenido al que quiere acceder es exclusivo para suscriptores.

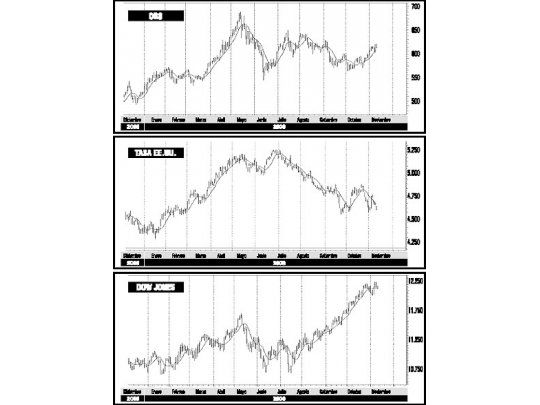

Desde esta columna antes de los techos del mes de mayo de este año señalábamos que los flujos de fondos mundiales que en el primer semestre habían ido masivamente a commodities, y a Bolsas (europeas y americanas subiendo fuertemente) en detrimento de los bonos que fueron castigados, debía cambiar. Proyectábamos como escenario más probable que la tasa bajaría, que los bonos subirían (lo señalábamos con tasa de 10 años en niveles de 5,20-5,25%), que los commodities ajustarían (lo señalábamos con un petróleo en 75-78 dólares y con un oro en 680-730 dólares) y que las Bolsas ajustarían. Es decir, que el flujo saldría de commodities y de Bolsa para irnos a bonos.

Luego de unos meses dos de los mercados han estado en línea con lo proyectado, el sector commodities ha ajustado desde sus máximos, el de bonos ha crecido produciendo una baja de tasas, mientras que la Bolsa luego de un ajuste inicial está en nuevos máximos de recuperación desde el año 2002, en el caso del Dow en nuevos máximos históricos, en el S&P500 en nuevos máximos de 2002 aún debajo de los del año 2000 y en el caso del NASDAQ cerca de los máximos de este año de enero y abril.

Siguiendo los mercados en bloque, creemos que lo que estamos viendo en los últimos meses puede durar semanas o algunos meses más pero no es tendencia, no creemos que la suba de Wall Street se trate de un bull market en el mercado accionario, tampoco creemos que el mercado de commodities haya terminado su ciclo alcista y que haya comenzado un ciclo bajista. Con respecto a los bonos el mercado se ha descomprimido de su presión y también estaría gestando una nueva tendencia.

El mercado accionario en Wall Street lo vemos en una situación similar a la verificada en 1973, en su techo de 1.065 puntos del Dow Jones, que superó en 7% los máximos registrados cercanos a los 1.000 puntos en el año 1968, luego de ese techo de 1.065 puntos el mercado colapsó en 1973 y 1974 cayendo hasta los 572 puntos (casi 50%) y produciendo la salida de Nixon con el Watergate. De esto nos ocuparemos en futuros artículos, pero muchos patrones de psicología del período 2000-2006 son similares a los del período 1968-1973. En efecto en aquella época EE.UU. era cuestionado por la Guerra de Vietnam, y Nixon no tuvo otra alternativa que ordenar en 1973 el regreso de sus tropas y el retiro de Vietnam, el americano ya no quería esa guerra, ahora la situación se repite, Bush pierde sus elecciones y le cuesta una persona de confianza que ha sido protagónico en la Guerra de Irak, hoy el consenso del americano es que este conflicto se está manejando mal, ya no la quiere y es ello una razón importante para la derrota electoral de Bush. Como en 1973, la Bolsa está arriba de los máximos de 2000, los máximos de 12.199 ha superado en 4% el Dow los máximos del año 2000 (11.750 puntos).

Con esta psicología, y con los indicadores de sentimiento tan altos creemos que Wall Street se encamina a un techo no sólo de corto, sino de mediano plazo para las próximas semanas o meses, por eso no compramos el bull market en Wall Street, seguimos pensando que este avance es engañoso y de cara a los próximos doce meses todo el avance desde 10.680 será íntegramente retrocedido para volver a los 10.000 puntos o niveles bastante más deprimidos en el año 2007.

Sin embargo, el techo del Dow puede encontrarse en los niveles de 12.199 ya alcanzados o ir tan alto como niveles de 12.500-12.850 puntos como una onda B irregular, si esto ocurriera el techo se puede posponer algunos meses, extremar aun más la euforia y producir el condimento necesario para un techo de mediano y largo plazo y una gran decepción para los inversionistas.

Con respecto a los commodities claramente podemos observar que en el petróleo, y en el oro, las caídas observadas, son partes de procesos correctivos, y aquí es donde está la gran alerta. Todo lo que vemos en los gráficos nos hace pensar que luego de unos meses de calma en el oro, plata y petróleo volverán las tendencias alcistas del primer semestre de 2006 y con mucho más vigor, en efecto creemos que el oro está consolidando, ajustando para volver a subir hiperbólicamente arriba de los máximos de 900-1.000 dólares la onza registrados en el año 1980, la plata también puede subir hiperbólicamente aunque los máximos del año 1980 son muy altos de 50 dólares.

En el caso del petróleo los pronósticos de niveles arriba de 100 dólares, podrían ser conservadores cuando nuevamente empiece el ciclo de los commodities, que volvemos a repetir sólo están descansando de lo que subieran antes, y no cambiaron su tendencia.

Cuando termine el ajuste o el descanso tendremos nuevos e importantes rallies en todos los commodities, incluidos también los agrícolas.

Bajo esta visión, la calma que viven hoy los mercados, el escenario despejado o ideal que pregonan muchos analistas y observadores, para nosotros es un simple espejismo que durará unos meses y luego volverán los tiempos de fuerte suba de commodities, y en este caso será con caída de acciones en Wall Street similar al escenario de 1973-1974. En ese contexto la tasa de interés podría ir a buscar nuevamente la línea de tendencia bajista desde 1981, en este caso podría romperla hacia arriba, ese hecho será el gran disparador de un escenario similar a lo verificado en 1973-1980 en EE.UU., veremos, por ahora gocemos de esta transitoria calma, pero no creemos en espejismos y seguimos con cautela el comportamiento actual de los mercados, porque no creemos que las tendencias actuales persistan por mucho tiempo.