Lo más importante. El sendero fiscal, por sus implicancias sociales y políticas en el corriente y el próximo año. Pero entre los que proponen desenlaces inmediatos, disputa una legión de individuos que no tiene la solución, porque no existe ninguna opción clara en una reconversión de deuda insólita, sin antecedentes y que puede implicar efectos futuros ruinosos. Lo cierto es que en la Argentina vivimos repletos de mentes con tabúes y prejuicios que impiden analizar debidamente el asunto. Aun si la decisión fuera no pagar los vencimientos, durante muchos meses, la negociación no cesaría. Algunos lo ignoran.

¿Que se está tratando en este momento con el FMI?

"Patear el tablero", como algunos sugieren requeriría la rendición incondicional del FMI. Aceptar cualquier imposición, requeriría la rendición sin condiciones del Gobierno argentino.

-

Fiesta en acciones argentinas: ¿cuáles tienen mayor recorrido?

-

La renta fija global vuelve a ganar protagonismo en un mundo de tasas más altas

La realidad es que no existe ninguna posibilidad de condonación de deuda o repudio de la misma y, nos encontramos en medio de una situación inédita. “Patear el tablero”, como algunos sugieren requeriría la rendición incondicional del FMI. Aceptar cualquier imposición, requeriría la rendición sin condiciones del Gobierno argentino. Eso no va a suceder. De hecho no se aceptó la reforma laboral, ni una nueva previsional, ni reformas estructurales, ninguna de las acostumbradas recomendaciones de la receta estándar de la entidad. Para que se entienda, solo después de 6 años de guerra y 60 millones de muertos los alemanes capitularon incondicionalmente. Las bombas atómicas que cayeron sobre Hiroshima y Nagasaki fueron la razón por la cual Japón se rindió y la Segunda Guerra Mundial finalizó. En una negociación nadie se va del todo satisfecho, pero tampoco abandona. Lo que caracteriza al buen negociador reside en su capacidad de potenciar opciones creativas, todo lo contrario de lo que proponen los robots de izquierda y de derecha.

Independientemente de la discusión de los términos legales de la deuda con el FMI y la contraída con acreedores externos de la Argentina, existe en primer lugar lo que se llama “gestión de activos”. Y tiene cuatro conceptos básicos: Hallar deudores que paguen altas tasas de interés y tengan bajas probabilidades de incumplimiento. Adquirir títulos de alta renta y bajo riesgo. Reducir el riesgo diversificando y, nivelar la necesidad de liquidez frente a mayores rendimientos de activos menos líquidos.

Lo segundo es la “gestión de la adecuación del capital”. Esto es, la protección de los accionistas o países miembro de las entidades financieras públicas o privadas, refiere al hecho de hacer que la inversión sea segura. En el caso de un organismo multilateral de crédito-más allá de su condición de prestamista de última instancia-, la elección depende del estado de la economía del país prestatario y los niveles de confianza que ofrece, en términos de riesgo de insolvencia fiscal intertemporal. Argentina 2001 no fue el caso y nos soltaron la mano. Podríamos preguntarnos acerca de que clase de controles internos hubo, cuales son los límites de exposición, el valor en riesgo, las pruebas de estrés, etcétera. Es obvio que ni el FMI, ni los acreedores internacionales hicieron bien su trabajo con la Argentina entre 2016-2019.

¿Por qué tanto trabajo de negociación en las ultima horas?

Es que la deuda pública detiene la acumulación de capital y coloca en riesgo la estabilidad haciendo extremadamente difícil manejar la política monetaria, para el país que se quedo sin crédito en enero de 2018. En la Argentina los déficits siempre fueron un problema cuando generaron acumulación de deuda. En 2019, era extravagante la acumulación 2016-2017-2018. Esta es la cognición de la consecuencia de la crisis financiera macrista. El FMI-como centinela del sistema financiero internacional-tuvo oportunidad de expresar los temores, en el momento oportuno, cuando la Argentina alcanzaba los déficits gemelos más altos de los últimos 35 años (2017). El Gobierno estaría obteniendo espacio fiscal para-por lo menos-estabilizar la deuda. Hay que ir generando superávits-tipo 2003-2005- para pagar los intereses y hacer crecer la economía hasta entonces.

El hecho de la tardanza del Gobierno de Cambiemos en estabilizar la deuda pública, hizo que esta fuera cada vez mayor y los pagos de intereses, inauditos. La pesada herencia de los déficit 2016-2018 se financió con una deuda de alrededor de USD 100 mil millones más que en 2015. Hoy para estabilizarla, el Gobierno necesita experimentar un superávit primario igual a los intereses que hay que pagar por la deuda existente. Esta es la razón por la cual se está tratando de negociar “a la baja” la carga de intereses con el FMI, que ya consiguió con la deuda en mano de acreedores privados. Sucesivamente, cada uno de los próximos años la generación de superávit primario deberá ser suficiente para cubrir los pagos de intereses y financiar mayores gastos para sostener la reactivación de la economía, para que con una tasa de crecimiento mayor, se pueda bajar la relación deuda/PBI, aun volviendo a los mercados en forma parcial, para financiar proyectos de inversión.

La RP (Restricción Presupuestaria) del sector público en relación con el PBI

¿Cómo es la evolución de la tasa de endeudamiento?[1]

La diferencia entre estas dos ecuaciones es la presencia de (r-g) comparada con r. Si el déficit primario es 0, el nivel de deuda aumentará a una tasa igual a r. Si el PBI crece, el cociente entre deuda y PBI subirá más lentamente; progresará a una tasa igual al tipo de interés real menos la tasa de crecimiento de la producción (r-g). Si la g>r, r-g es negativo y, la tasa de endeudamiento no sólo crecerá a un ritmo más lento, sino que disminuirá año contra año.

La pregunta del millón es, si la tasa de endeudamiento, dadas todas las demás variables, tenderá a estabilizarse o a divergir. Para eso se debe resolver:

Donde:

- Yt es la tasa de endeudamiento

- β es (1 − r − g)

- A es (Gt − Tt)/Yt

Si suponemos que el Estado incurre en déficit (superávit) primarios en relación con el PBI, que son constantes a lo largo del tiempo, que (Gt − Tt)/Yt es constante y, también suponemos que r y g son constantes; antes de resolver la ecuación, sabemos que pueden surgir principalmente dos casos:

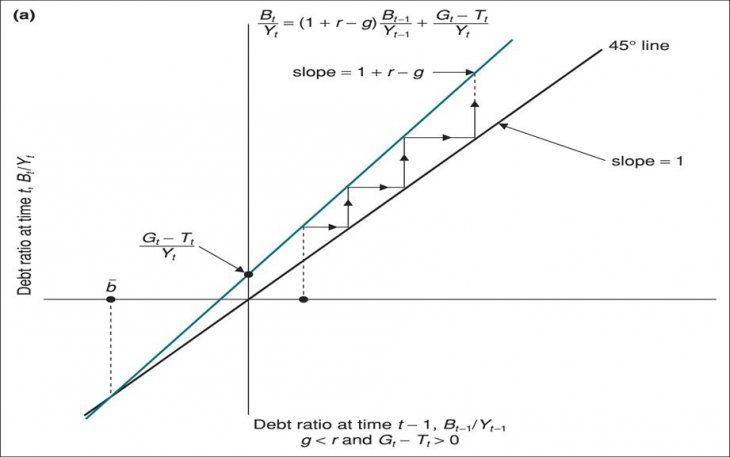

El caso normal: La mayoría de las veces g1. El caso más exótico, aunque es menos frecuente, puede ocurrir que la g>r y, en ese caso, la ecuación forme una línea recta cuya pendiente es igual a (1 + r − g) <1. La línea recta que representa la ecuación tiene una pendiente menor que la recta de 45°, que tiene una pendiente igual a 1.

Caso (a)

- g<r< li=""> </r<>

- Gt − Tt>0

R = tipo de interés real (constante). Gt= Gasto Público en bienes y servicios en el año t. Tt= Impuestos menos transferencias en el año t

La dinámica del cociente entre la deuda y el PBI a largo plazo, si g < r y, si el país que tiene una deuda pesada incurre en déficit primarios (Gt – Tt> 0), la tasa de endeudamiento aumenta alejándose aún más del equilibrio.

Caso (b)

- g<r< li=""> </r<>

- Gt − Tt<0

La dinámica del cociente entre la deuda y el PIB a largo plazo, aunque g < r y, si la deuda inicial es positiva, la tasa de endeudamiento disminuye con el tiempo si el gobierno genera superávit primarios adecuados (Gt – Tt < 0).

Caso (c)

- g>r

- Gt − Tt>0

En la dinámica del cociente entre la deuda y el PBI a largo plazo, si g > r, la tasa de endeudamiento converge hacia el nivel de equilibrio a pesar de la presencia de déficit primarios (Gt – Tt > 0).

Caso (d)

- g>r

- Gt − Tt<0

En la dinámica del cociente entre la deuda y el PBI a largo plazo, si g > r y, el gobierno genera superávit primarios (Gt – Tt < 0), la tasa de endeudamiento siempre converge hacia su nivel de equilibrio (Blanchard, Amighini y Giavazzi).

¿Por qué en los responsables de la política económica del gobierno de Cambiemos no tomaron medidas para equilibrar el presupuesto?

Porque al principio se tomó deuda sin ningún tipo de precaución, teniendo en cuenta el bajo nivel de endeudamiento y más tarde-como dijo Macri el comentarista: “yo les dije: cuidado con la deuda porque un día los mercados no te prestan mas y sonamos”-. En realidad fue para evitar perder las elecciones de medio término en 2017, que crearon semejante adefesio.

¿Cómo reducir una deuda insustentable?

Para hacerlo habría que generar suficientes superávits primarios como los de Néstor Kirchner, para lo cual el gobierno inicialmente debería subir los impuestos y retenciones, dado que el contexto post pandemia va a requerir el esfuerzo de los que más pueden. Habrá que recurrir a la financiación monetaria en forma muy baja y controlada y, acordar en estas últimas horas espacios fiscales o suspender cada pago de la deuda en su totalidad o en parte, en función de las posibilidades. La decisión de quién debe pagar los estragos de una elevada deuda es una decision coordinada de redistribución de la renta y la riqueza. Una situación social como la que Argentina enfrenta, hace que el ajuste fiscal sea social y políticamente inviable por el lado del gasto.

El Teorema de Maradona y el uso de la mentira como arma política que no cesa

La brecha que separa “el conocimiento” de “la creencia”, hace que ciertas incongruencias sean posibles en este momento. Maradona dijo: “Los boludos son como las hormigas, están por todas partes”. Las renovadas amenazas de los comunicadores que no creen que nada este fuera de su campo para aconsejar, los hermosos jóvenes idealistas que son utilizables para entronizar al enemigo estadounidense que amenaza la armonía social, los chantas que insisten con la venezuelizacion, los lobistas del elenco estable o la hinchada del FMI, las tensiones internas que la gente no discierne entre académicos versus profesionales esclavizados por honorarios. La preexistencia de la degradación moral de la presidencia Macri, las críticas peripatéticas al Premio Nobel Stiglitz, los disparos de contagios de COVID, la sequia, la suba de la tasa de interés de la FED, la amenaza de una guerra en Europa, hacen la cosa más difícil con el FMI. Pero quizá lo más sorprendente de toda esta esquizofrenia sea se normalización.

Lo importante es no dejarse dominar por el pánico, porque una cosa es segura, ante nuestros ojos está ocurriendo un cambio extraordinario, lo que hasta ahora era imposible plantearle al FMI en una negociación, se volvió posible.

[1] El déficit presupuestario en el año t puede expresarse como: Todas variables están expresadas en términos reales: B = todos los bonos y letras emitidos por el Estado que están en manos del sector privado. R = tipo de interés real (constante). Gt= Gasto Público en bienes y servicios en el año t. Tt= Impuestos menos transferencias en el año t

Profesor de Posgrado UBA y Maestrías en universidades privadas. Máster en Política Económica Internacional, Doctor en Ciencia Política, autor de 6 libros. @PabloTigani