Luego de la sucesión de anuncios sobre cambios en la política monetaria para intentar contener la presión sobre el dólar, muchos de los cuales no fueron comunicados por la propia autoridad competente, el Banco Central publicó este martes un informe en el que da precisiones sobre el funcionamiento de las últimas medidas. El organismo aseguró que buscan sentar las bases para "la competencia de monedas".

BCRA dice que intervención al dólar CCL será discrecional y los bancos compraron LEFI por $10,85 billones

El BCRA dio precisiones sobre el nuevo marco monetario hacia "la competencia de monedas". El peso será la única moneda para el pago de impuestos. Intervendrá sobre la brecha cambiaria con reservas compradas desde mayo (tope esterilización de $2,4 billones) a ritmo discrecional. Culminó la migración de deuda al Tesoro.

-

En Brasil, Luis Caputo se reunirá con la titular del FMI, Kristalina Georgieva

-

Luis Caputo adelantó a la Mesa de Enlace las condiciones para bajar las retenciones al campo

El BCRA ratificó que, en la competencia de monedas, los impuestos solo se podrán pagar en pesos.

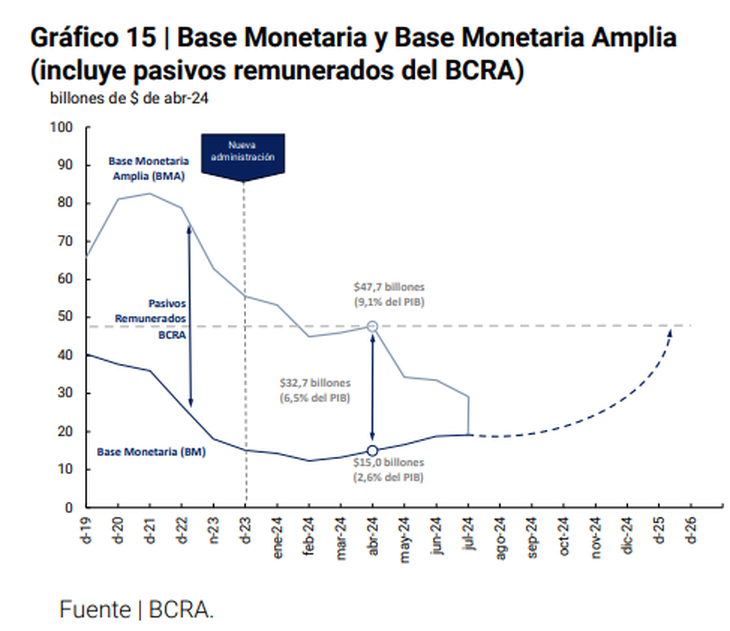

Allí, señaló que el objetivo hacia delante es limitar la base monetaria amplia (BMA) "en el monto nominal existente el 30 de abril", es decir, $47,7 billones de pesos corrientes. Esto implicará, según confirmó la entidad que preside Santiago Bausili, que el Central esterilizará hasta $2,4 billones a través de la intervención en los dólares financieros con ventas de las reservas compradas a partir de mayo, aunque anunció que lo hará a un ritmo discrecional. Dependiendo de la cotización del dólar MEP y el dólar CCL, esto implicará desprenderse de unos u$s1.800 millones (a valores de hoy) en un contexto de reservas negativas.

Además, el informe confirmó que los bancos suscribieron este lunes $10,85 billones en el debut de las nuevas Letras Fiscales de Liquidez (LEFI) y, así, se completó el pasamanos de deuda remunerada desde el BCRA hacia el Tesoro.

"A efectos de consolidar el proceso de eliminación de la inflación y sentar las bases del marco normativo para la implementación de la competencia de monedas, el BCRA inauguró la segunda etapa del programa de estabilización bajo control de cambios, agregando como objetivo el de limitar la BMA en el monto nominal existente el 30 de abril (de $47,7 billones de pesos corrientes). Ese valor reciente de la BMA se asemeja en términos reales a la totalidad de la base monetaria (BM) con la cual operaba normalmente la economía argentina previo a la imposición de controles de cambio en agosto 2019", afirmó la entidad sobre el "nuevo marco de política monetaria".

El BCRA agregó que "la fijación de este techo a la expansión de la demanda por BM permite anticipar que, a partir de la introducción de competencia de monedas, el peso se transformará en la 'moneda escasa'". Y, de cara a esa etapa, ratificó lo que había planteado el Fondo Monetario Internacional (FMI) en su último staff report respecto de que no habría una dolarización completa.

En una nota al pie, el informe del Central señaló que "el peso continuará siendo demandado como medio de pago exclusivo de impuestos y el BCRA continuará adecuando la normativa a efectos de facilitar la incorporación de moneda extranjera al sistema bancario doméstico". Sobre este último punto, recordó que, recientemente, la entidad ya equiparó las condiciones para la apertura de cuentas bancarias en moneda extranjera con las cuentas en pesos y eliminó los límites al número de transferencias permitidas desde y hacia las cuentas en moneda extranjera.

Intervención sobre el dólar CCL y el MEP

A diez días de que el presidente Javier Milei y el ministro de Economía, Luis Caputo, hayan anunciado la nueva política de intervención con venta de reservas para contener la escalada de la brecha cambiaria, el BCRA por primera vez se refirió al funcionamiento de la medida.

El informe señaló que la entidad esterilizará "los pesos emitidos por la compra del saldo de la balanza de pagos posterior al 30 de abril, fecha en la cual se limitó la cantidad de dinero en relación al nivel de la BMA". Así, indicó que la contracción monetaria máxima prevista por esta vía "sería del orden de $2,4 billones y se inicia eligiendo como mecanismo operativo la venta de dólares en los mercados paralelos de cambios, incluyendo el MEP y CCL".

En ese sentido, anticipó que esa intervención se manejará con criterio discrecional: "Tanto el ritmo como el monto total de esterilización y el mercado a través del cual se implementará la misma serán administrados por el BCRA en función de la evolución trimestral de liquidez y las consecuencias para la estabilidad de precios que pueda traer el desvío de su evolución con respecto a la trayectoria determinada en la programación monetaria".

En los hechos, esto implicará que el Central volcará para intervenir, al menos en un principio, sobre los dólares financieros un monto total de alrededor de u$s1.800 millones, calculado al valor del dólar CCL de este martes. La jugada, enfocada en contener la brecha (cuya expansión había despertado la preocupación de los funcionarios), generó alertas entre los agentes económicos y acreedores: con reservas netas negativas en más de u$s4.000 millones y los meses más complicados del año en cuanto al flujo de divisas por venir, la medida augura un drenaje adicional de dólares respecto de lo pronosticado originalmente.

Se completó la migración de deuda remunerada al Tesoro

El Banco Central también dio precisiones de la primera jornada de vigencia de las LEFI, a través de las cuales se concretó la migración final de la deuda remunerada del BCRA hacia el Tesoro. Este lunes, la autoridad monetaria suspendió las subastas de pases pasivos a un día que les colocaba a los bancos para esterilizar la liquidez de la economía. Ese día, las entidades financieras suscribieron LEFI por un monto total de $10,85 billones, coincidente con el stock de pases vigente al viernes pasado.

El objetivo de la medida fue eliminar los pasivos remunerados del Central para terminar con la emisión monetaria asociada al pago de intereses de estos instrumentos, a costa de transferirle al Tesoro la carga del pago de esos intereses, que ahora pasarán a ser afrontados con un ajuste fiscal adicional sobre otras partidas.

Las LEFI son letras a un año de plazo emitidas por el Tesoro, que capitalizan diariamente la tasa de política monetaria (la cual sigue siendo definida por el BCRA). Se emitió un total de $20 billones, que fue canjeado al Central por un combo de títulos públicos que la autoridad monetaria tenía en su cartera. Con las letras en su poder, el BCRA comenzó este lunes a intercambiarlas con los bancos: la compraventa diaria de las LEFI serán una de las vías para el manejo de la liquidez.

Respecto del impacto fiscal del traspaso de la deuda, el informe oficial aseguró que en lo inmediato "no implica un aumento de su costo financiero en términos reales para el Tesoro ya que la tasa de política monetaria es de 3,3% TEM, levemente inferior a la inflación mensual de junio de 4,6%". Aunque admitió que "a futuro y ante la posibilidad de que la tasa de política monetaria se torne positiva en términos reales, el costo financiero de las LEFI podrá impactar en las cuentas del Tesoro".

Como anticipó Ámbito, en el debut de las LEFI el Central decidió mantener sin variaciones la tasa de política monetaria en el 40% nominal anual (TNA): privilegió dar una señal respecto de sus proyecciones de desaceleración de la inflación y evitar incrementar aún más el impacto para el fisco, por sobre la posibilidad de apelar a otra herramienta para intentar desalentar las presiones sobre los dólares paralelos.

Sin embargo, el pasamanos de deuda implicó de por sí una leve suba de la tasa implícita. El BCRA lo explicó así: "Debido al tratamiento impositivo de las LEFI (no están sujetas al impuesto a los ingresos brutos) en el inicio de operaciones la tasa neta de política monetaria percibida por los bancos se verá elevada automáticamente de 3,00% a 3,34% TEM". Ocurre que, hasta acá, la tasa se veía afectada por el impuesto que aplicaban varios distritos (entre ellos, CABA) sobre los pases pasivos, que ahora dejaron de existir.

"El directorio del BCRA regulará la liquidez del sistema bancario estableciendo el nivel de la tasa de interés de las LEFI y la tasa de pases activos, basándose en la programación monetaria del BCRA", agregó la entidad que preside Bausili.

Por otra parte, en el marco del combo de medidas para reforzar el apretón monetario que el Gobierno denominó "fase 2 de emisión cero", el Central también destacó el resultado de la operación mediante la cual les recompró a los bancos el 78% de los seguros sobre títulos públicos (conocidos como puts) por $17,7 billones que tenían en su poder. Este instrumento representaba una deuda latente para el BCRA que podía dar lugar a un shock de emisión cuando los bancos decidieran hacer uso de su opción de venta de esos títulos al Central. Ahora, queda un remanente de puts por algo más de $3 billones.

Remonetización

En el marco del nuevo parámetro de fijación de un objetivo de tope para la cantidad de pesos en la economía determinado por el nivel de la base monetaria amplia al 30 de abril, el Banco Central consideró que, de acuerdo con sus proyecciones, habrá un incremento en la demanda de pesos y aumento del crédito al sector privado.

"Entre abril y junio se ha observado un incremento real y sin estacionalidad en el circulante en manos del público y en la base monetaria (incluyendo los encajes) de $2,1 billones y $6,2 billones, respectivamente. De esta manera la BM habría mostrado un punto de inflexión desde su mínimo de 2,5% del PBI marcado en marzo 2024. Los modelos de programación monetaria del BCRA anticipan la continuidad de un proceso de remonetización de la economía a lo largo del segundo semestre de 2024. En el escenario base del BCRA el grado de monetización esperada podría absorber el 21% de la liquidez ociosa determinada al momento de fijar la cantidad máxima de dinero (el nivel de la BMA del 30 de abril)", señaló el informe.

El economista Salvador Vitelli, de Romano Group, analizó las proyecciones del BCRA y calculó que, en función del nivel actual de la base monetaria (sin considerar los depósitos del Tesoro en el Central como parte de la base monetaria amplia), el equipo económico prevé una remonetización de la economía del 176% real de acá a diciembre de 2026.