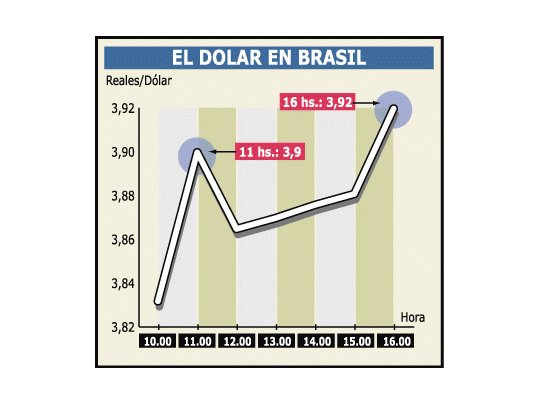

San Pablo (especial) - Las compras especulativas de los bancos pudieron más que el cóctel de medidas que lanzó el Banco Central para frenar el dólar que ayer subió 1,95% y cerró en 3,92 reales. Por su parte, la Bolsa de San Pablo perdió 1,59% arrastrada por los malos resultados en el mercado de Nueva York, y la suba del dólar. El índice Ibovespa terminó en 8.370 puntos.

El contenido al que quiere acceder es exclusivo para suscriptores.

El Central logró renegociar 61,6% de la deuda que vence hoy, de modo que han quedado pendientes vencimientos por unos 1.400 millones de dólares. Estos vencimientos favorecen la especulación de los tenedores de los bonos que pujan por una tasa de cambio mayor.

«Las medidas (del Central) redujeron el poder de las tesorerías para especular con el dólar, pero no puede sobrevalorarse su efecto, ya que la gran turbulencia de los mercados en realidad se debe a la incertidumbre de lo que ocurrirá el año que viene» tras las elecciones presidenciales, señaló un operador.

Un dato positivo provino del mercado de deuda emergente en Nueva York, donde los papeles brasileños subieron. El bono de referencia de Brasil, el C-Bond, ganó 0,625 puntos situándose en los 49,375% nominal. Los expertos de Wall Street dijeron que tomaron nota de las declaraciones del subsecretario para Asuntos Internacionales del Tesoro de Estados Unidos, John Taylor, que dijo que la deuda de Brasil es sostenible.

•Coincidencias

El analista Paulo Leme, de Goldman & Sachs, coincidió en que la deuda pública brasileña es manejable y que Brasil no tendrá problemas en pagar su deuda. Lo mismo opinó Jaime Valdivia, de Morgan Stanley, que descartó un próximo incumplimiento de Brasil.

Un poco más cauteloso fue Michael Mussa, ex economista jefe del FMI al señalar que «el mercado ya conoce bien el programa del FMI, y claramente lo considera inadecuado, no marginalmente, sino muy sustancialmente inadecuado».

Con esa premisa, Mussa estimó que los tenedores de títulos de la deuda brasileña tendrían que conformarse con tasas de interés reales de entre 7% y 8% anual para situar la dinámica de la deuda en una proyección declinante. Con tasas por encima de 10%, la dinámica es inestable y levanta el riesgo de una reestructuración, creando un círculo vicioso de tasas crecientemente altas que acaban fatalmente en ese resultado, indicó.