Los mercados de todo el mundo tendrán puesta toda su atención en las nuevas derivaciones de la escalada del conflicto entre Estados Unidos e Irán. Ya el viernes hubo una primera reacción apenas conocida la noticia de la muerte del general iraní Quasem Soleimani víctima de un ataque desde un drone estadounidense. Se dispararon 3% los precios del petróleo, subió 1,5% la cotización de la onza de oro y las acciones en Wall Street terminaron con bajas de hasta 0,8%.

Alerta por el impacto local en dólar, Bolsa, deuda e inversiones

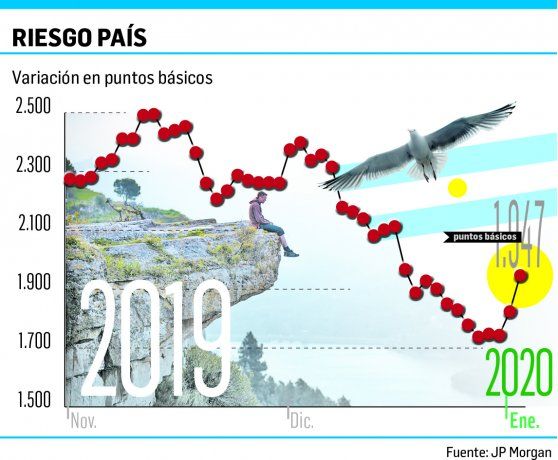

El Gobierno pagó obligaciones previstas la semana pasada y esta semana hará lo mismo. Aun así, el riesgo país medido por J.P.Morgan saltó el viernes 6,2% para ubicarse en 1.946 puntos básicos.

-

Trump lanza un programa que regalará u$s1.000 a cada bebé nacido durante su mandato

-

EEUU celebra 250 años de Independencia con el patriotismo en su nivel más bajo de las últimas décadas

Las tensiones escalaron durante el fin de semana, con amenazas de represalias desde Teherán y la consecuente réplica del presidente Donald Trump (ver páginas 16 y 17) y generan genuina preocupación entre analistas y operadores de las principales plazas financieras del planeta.

Buenos Aires no es la excepción. Cuando se esperaba una posible reacción positiva de las cotizaciones de bonos y acciones tras dos días de toma de ganancias, la situación en Medio Oriente generó una altísima volatilidad, con variaciones intradiarias de hasta 4% en los precios de los títulos públicos y bajas significativas en la cotización de los ADR de empresas argentinas listadas en Nueva York.

A este verdadero cisne negro mundial por la creciente tensión entre Washington y Teherán, se sumó un ingrediente que afectó a la Argentina en particular. Un reporte de la agencia Bloomberg reveló la advertencia de una alta fuente de la Administración Trump respecto de las consecuencias que tendría para Buenos Aires la afinidad del gobierno de Alberto Fernández con Evo Morales y Nicolás Maduro. Concretamente hizo referencia a que estaba en juego el apoyo de los EE.UU. en el FMI para las negociaciones de reestructuración de la deuda y que también podría desalentar las futuras inversiones de empresas norteamericanas en la cuenca de Vaca Muerta.

Desde la Casa Rosada no hubo comentarios al respecto pero en el mercado surgieron interrogantes respecto de cuál sería la reacción del Gobierno y las posibles alteraciones que podría eventualmente sufrir la agenda de la renegociación. Por lo pronto, Economía cumplió la semana pasada con el pago de las obligaciones previstas en materia de deuda: canceló los cupones del bono Centenario (AC17) por unos u$s100 millones y los Discount en sus diferentes variantes y esta semana se apresta a cancelar hoy unos $1.500 millones de Bocon (PR15) y $15.500 millones más el viernes de Lecap. Aún así, el riesgo país medido por J.P.Morgan saltó 6,2% para ubicarse en 1.946 puntos básicos.

También el viernes el Palacio de Hacienda cerró la recepción de propuestas para la reestructuración de la deuda y para los próximos días esperaba la llegada de un grupo de fondos de inversión, proveniente de Nueva York, con una alternativa tendiente a acelerar los plazos de negociación, en un esquema similar al que ya se ensayó en Ucrania en 2015. Claro que para eso hace falta el apoyo del FMI y hoy no parece tan claro. Otro dato leído con preocupación entre los analistas fue la disolución del comité de asesores para la deuda que implicó el retiro del exsecretario de Finanzas, Daniel Marx. En su reemplazo se creó una unidad ah hoc con rango de subsecretaría a cargo de Lisandro Cleri, y Adrián Cosentino fue designado al frente de la Comisión Nacional de Valores (CNV) mientras que a Sergio Chodos, lo nombraron representante argentino ante el FMI.

Argentina necesita tener resuelta la reestructuración de la deuda antes de abril, para evitar caer en default. Las Letes en dólares fueron re-reperfiladas para agosto y los vencimientos de bonos del primer bimestre apenas suman unos u$s800 millones. Pero en los meses siguientes los compromisos en moneda extranjera se aceleran con los Bonar 20 (AO20) y el Bonar 24 (AY24), entre otros títulos públicos.

El dólar pegó un salto de 4% en la versión que surge del arbitraje de bonos conocida como “contado con liquidación” (CCL) y quedó en $78. También acompañó al dólar MEP o dólar Bolsa, aunque menos, a $75,90. Aunque se mantuvieron estables el blue a $77 (por la escasez de pesos) y el oficial, producto del cepo hard y el control de cambios, en $59,82 para la transferencia y $63 para el billete en las pizarras de Banco Nación.

La reacción del petróleo, que saltó el viernes en Nueva York a u$s68,70 por barril en la variedad Brent, puede complicar los planes del Gobierno, sobre todo en lo que respecta al congelamiento de tarifas por 120 días y en los recursos que deberá destinar a subsidios. Las empresas directamente afectadas por el salto en el precio del crudo serían Aerolíneas e YPF. Los ADR de la petrolera cayeron 1%, Pampa (PAM) retrocedió 2,2%, mientras que Central Puerto (CEPU) derrapó 4% y Edenor (EDN) 5%.

El oro es considerado un refugio de valor ante situaciones de tensión geopolítica. El viernes la onza troy subió a u$s1.551 y los traders observaron la reacción de empresas mineras como Barrick (GOLD) cuyos Cedear saltaron 1,8%, igual que los ETF que siguen la marcha de las acciones del sector. Otro activo que sorprendió con su reacción fue el Bitcoin (BTC), que terminó con un alza de 5,2% en u$s7.343.

Todos datos a observar y seguir de cerca desde hoy. Los commodities, oro y petróleo, criptomonedas, acciones y las novedades que pueden surgir en materia de deuda por el impacto que puede causar en los precios de los bonos.

El índice de Fear & Greed (miedo y codicia) que elabora CNN Money, el viernes estaba en valores cercanos al máximo, 94/100 puntos. Ese dato indica que sigue muy elevada la predisposición de los inversores a buscar activos de riesgo. Habrá que ver si se mantiene hoy. El otro indicador que siguen de cerca los mercados, el índice de volatilidad VIX, se mantuvo relativamente bajo en niveles de 14 puntos. Pero hay quienes subrayan que en el día registró una suba de 12%.

- Temas

- EEUU

- Irán

- Deuda

- Alberto Fernández