La suba de la tasa en EEUU no influirá en los emergentes

-

EEUU reembolsa a importadores miles de millones de dólares en aranceles anulados por la Corte Suprema

-

Las importaciones de petróleo de China se desplomaron 41% en junio

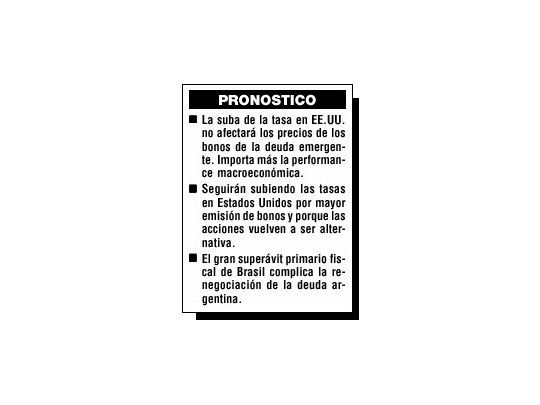

Periodista: Con la suba de la tasa de interés (a 10 años) en EE.UU. a más de 3,7% anual ¿se frena la bonanza de los bonos emergentes?

Dick Schefer: La suba de la tasa es pequeña y encima está en niveles históricamente bajos. En los mercados emergentes influyen más los fundamentals (datos macroeconómicos) que la tasa en EE.UU.; y cuanto más alto es el spread, esto es más así.

No veo que a estos niveles de tasa y a las variaciones que experimentó, pueda influir en los valores de los bonos de los emergentes. Sí pueden hacerlo las noticias propias de cada país emisor.

P.: ¿Pero cree que la tasa continuará la tendencia ascendente?

D.S.: Claramente que sí por tres razones. Una, el enorme déficit fiscal que con la administración republicana conlleva a una mayor emisión de bonos. Segundo, la sensación que el riesgo de deflación es pequeño, lo cual impacta en los rendimientos de los bonos. Y por último, los informes y pronósticos de los economistas dan una posibilidad de mayor crecimiento económico en EE.UU. Este factor además diluye el riesgo de deflación y aumenta la probabilidad de ganancias proyectadas de las empresas convirtiendo en más atractiva la alternativa de invertir en acciones.

P.: ¿Qué implicancias tendría una mayor inversión en acciones en la Bolsa neoyorquina?

D.S.: De acentuarse esto (cabe recordar que el mercado accionario viene recuperándose desde setiembre de 2002 en forma sostenida y se halla en precios firmes más altos), no sólo se reduce el riesgo de una caída bursátil sino que aumenta la probabilidad de suba en los precios. Ahora bien si se produce un cambio de portafolio, donde los inversores vendan bonos y compren acciones, el efecto es una suba de la tasa de interés por caída del precio de los bonos. Pero el dato es que harán los fondos de money market que están extremadamente líquidos.

D.S.: De ninguna manera. Pero hay que señalar que al mismo tiempo un escenario de tasas tan bajas, asusta a los inversores en bonos, porque quienes compraron títulos a 10 o a 30 años saben que pueden sufrir un duro golpe si sube la tasa. Por eso la gente se refugió en los money market por miedo a la caída de los bonos.

P.: ¿Cuál es entonces la clave del mercado?

D.S.: Tenga en cuenta que la novedad es que las acciones les ganaron a los bonos de largo plazo por primera vez, en los últimos tres meses. Ahora el punto es que las proyecciones de ganancias de las empresas de los analistas dejaron de caer y sumado a que hay tasas muy bajas, esto puede ser una incipiente propensión a favor de las acciones sobre los bonos.

P.: Pasemos a los mercados emergentes ¿cómo los ve?

D.S.: Mal por los fundamentals. Pero vamos a lo que nos interesa: Brasil y la Argentina. Brasil está haciendo una carrera entre el pago de los intereses de la deuda y el superávit primario fiscal. La mejora fiscal fue importantísima, pero la lucha es bajar la tasa. Es una carrera dura, porque si baja mucho la tasa, puede presionar al dólar y esto aumenta la deuda dolarizada. Los números fríos son muy complicados.

Entrevista de Jorge G. Herrera