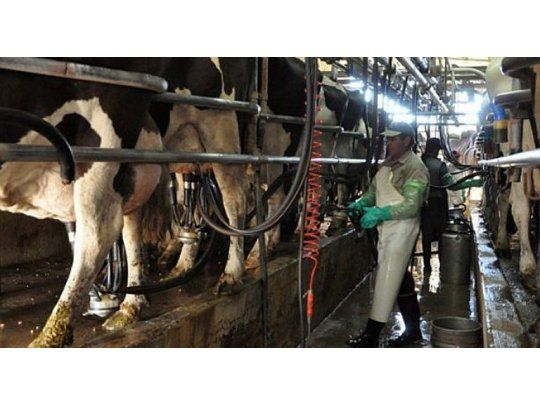

La crisis económica que ha venido padeciendo la cadena láctea de Argentina, no sólo ha provocado la paulatina desaparición de tambos sino que, además pulverizó la oferta industrial a punto tal que, según los últimos informes sectoriales, el 64,3 % de la producción se reparte entre nada menos que 33 empresas.

Se agrava la atomización en la industria lechera

-

Más volumen, menos precio: la leche en polvo sostuvo el crecimiento de las exportaciones del sector

-

EEUU: las solicitudes de desempleo cayeron, pero empresas mantienen cautela con las contrataciones

Por un lado, se expone cómo los factores económicos y, en algunos casos climáticos, han venido conspirando contra el sostenimiento de la actividad primaria desarrollada por los tamberos, lo que ha provocado la desaparición del 43% del plantel de tambos de nuestro país en los últimos 20 años, quedando hoy aproximadamente unos 10.287 establecimientos lo que implica una variación negativa anual de 8,7%, según datos del Observatorio de la Cadena Láctea (OCLA).En el otro extremo, el ranking de las industrias lácteas de Argentina, que elabora una vez por año el OCLA basado en el relevamiento realizado por la Dirección Nacional Láctea, muestra con crudeza cómo se fue potenciando la atomización de la oferta durante los últimos años.

El informe, que toma un panel de 670 industrias y en el cual figuran unas 47 industrias que procesan más de 100.000 litros de leche por día muestra que no hay ninguna empresa que tenga más del 15 % de participación en la producción local. En efecto, las dos empresas lácteas que encabezan el ranking de la leche producida en el país son Mastellone y Saputo con el 11,8 % y 11,5 % de participación, respectivamente. Luego aparece un pelotón de 8 empresas que, cada una de ellas, alcanza entre 4,9 y 2,2 %, ubicándose en orden decreciente las empresas Williuner-Ilolay, SanCor, Noal, Verónica, García, Nestlé, Milkaut y Danone.

La sensible afectación de un histórico gran jugador como SanCor, en el medio de la fuerte inflación, la exorbitante suba de tasas y sobre todo la brutal caída la demanda de los lácteos registrada en los últimos años en categorías clave para el pilar de la alimentación de la población terminó de colocar al conjunto del sector en terapia intensiva. Como ingrediente adicional, la crisis provocó el avance de la actividad informal que trajo aparejados el aumento de riesgo en calidad y seguridad alimentaria además de alentar la evasión impositiva y la inseguridad y precarización laboral.

Este conjunto de factores, sumado a la pérdida de poder adquisitivo por parte de los consumidores, determinó que en los últimos cinco años el consumo de leche por habitante cayera 20%, alcanzando hoy los mismos niveles que en el año 2003: 170 litros por año per cápita. En tanto, otras categorías lácteas como el yogur, el consumo per cápita cayó 35 % desde el año 2008.

El sector lácteo en Argentina, en el eslabón inicial se destaca por producir alrededor de 10.343 millones de litros de leche por año lo cual en términos económicos equivale al 1% de PBI nacional, lo que representa una participación dentro del sector agrícola del 11%.

Hay que considerar que la producción láctea total del país, más del 20% se vuelca a la exportación, mientras que, de cara al mercado interno, el principal destino es la elaboración de leche fluida.

Como dato clave, el precio de referencia pagado al productor ha tenido una evolución durante el 2019 del orden de 110%, frente a una variación del IPC del 53,8 %. Los aumentos continúan durante 2020: en lo que va del año, en enero los valores de la leche en tranquera registraron un aumento del 2,62% con respecto a diciembre.

La mayor proporción de costos de un tambo está dolarizada, en función de que, por ejemplo, la alimentación se lleva casi el 70 % de los costos (fundamentalmente granos que resultan commodities), además otros rubros atados a la divisa como el terreno, vacunas y algunos servicios profesionales.

- Temas

- Leche

- Campo

- Producción