El lunes fue una carnicería en los mercados internacionales. Con caídas no vistas en la última década. El pánico generalizado no perdonó a nadie. Sólo los bonos del Tesoro de EE.UU. fueron refugio y así fue que los rendimientos a 10 y a 30 años se derritieron a niveles mínimos históricos. Sin embargo, el otro tradicional activo refugio, el oro, pareció estar viendo otra película. ¿Por qué?

¿Por qué el oro no reaccionó ante tal debacle financiera?

Wall Street cayó casi 8%, las Bolsas europeas más de 11%, el petróleo un 25%. Fue un lunes negro. Las tasas de largo plazo en EE.UU. se derrumbaron a mínimos históricos. Sin embargo, el oro estuvo alejado de la realidad.

-

El oro rebota más de un 2% tras datos de empleo débiles en EEUU y señales de la Fed sobre la inflación

-

San Juan: Minas Argentinas evalúa ampliar el RIGI de Gualcamayo a u$s1.500 millones

Según el último indicador Cyclope Global, el oro forma parte de las pocas materias primas, que subieron en el primer cuatrimestre del año.

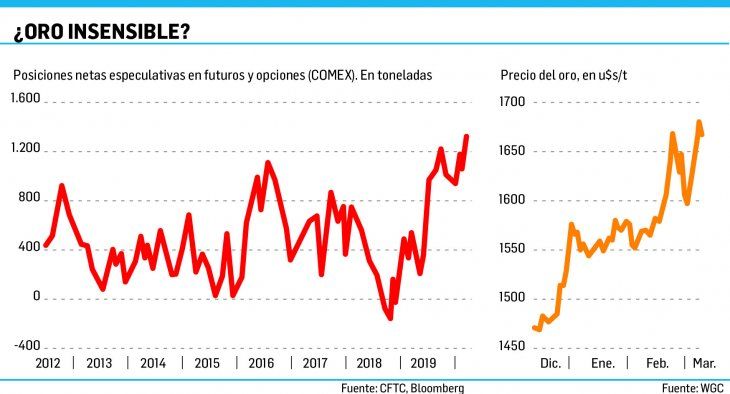

Antes que nada, cabe recordar que el reciente y sorpresivo recorte de la tasa de interés de referencia de la Fed (50 puntos a un rango de 1%-1,25%) en respuesta al impacto potencial del coronavirus (Covid-19) en la economía global, aumentaba según los analistas, el atractivo del oro. Pero ni la baja de la tasa de interés en EE.UU. ni la hecatombe global del lunes pasado movieron el amperímetro del precio del metal precioso que cerró ayer en u$s1.653 la onza en Nueva York. Antes que estallara el “lunes negro”, el oro acumulaba una suba cercana al 8%. Los análisis de los expertos del WGC sugerían que los inversores habían estado agregando oro a sus carteras para cubrir un entorno cada vez más volátil (la volatilidad de 30 días para el S&P 500 aumentó a más del 27%, el doble del promedio de 2019) frente al brote del Covid-19. Además la historia muestra que el precio del oro aumentó dos veces su promedio a largo plazo en períodos de tasas de interés negativas como el actual. Frente a esto los inversores suelen considerar reemplazar parte de su exposición en bonos con oro para cubrir de manera más efectiva el riesgo del mercado bursátil. Sin embargo, el comportamiento del oro en estas álgidas jornadas sintonizó otro canal. ¿Por qué el oro no subió con toda la agitación del mercado?

Surgen dos elementos que parecen explicar lo ocurrido.

• Por un lado, no puede soslayarse que en los últimos nueve meses, desde un mínimo de u$s1.266 en mayo de 2019 el oro trepó (+31%) a los niveles actuales de alrededor de u$s1.650/u$s1.660.

• Pero hay otro factor que permite entender un poco más qué está pasando. Y es que el mercado del oro ya está bastante “largo”, al menos en lo que respecta a los especuladores e inversores en el Comex. Esto se refleja en el elevado nivel alcanzado por la posición neta especulativa (en futuros y opciones) larga el martes de la semana pasada.

En este contexto, John Reade, jefe de estrategia de mercado del WGC, comentó que una venta masiva podría alentar a los inversores a mirar lo que está “sangrando” en la cartera, y dado que el oro estaba funcionando bien, la atención se volcó a las acciones y al crédito que estaban bajo presión. Por ello, quizás, el oro no recibió la atención esperada, sencillamente porque otros activos necesitaban más esa atención. El experto considera también que es posible que los inversores no estén preparados para comprar oro porque los movimientos en las tasas de interés en EE.UU. parecen excesivos, quizás exagerados (ayer los rendimientos reales terminaron más altos, o sea, menos negativos).

De todos modos, Reade reconoce su sorpresa de que el oro no logró más ganancias el lunes pasado. “Pero mirando más allá de los giros a corto plazo, durante el último año y desde el comienzo de 2020, el oro ha estado haciendo lo que debería: una fuente de ganancias; un diversificador que mejora de la rentabilidad de la cartera ajustada al riesgo”, sostuvo.

Cabe señalar que el flujo de fondos hacia los ETF respaldados por oro a lo largo de febrero pasado reflejó el impacto positivo que la mayor volatilidad del mercado estaba teniendo en esos flujos de inversión. Los datos del WGC muestran que las entradas en todas las regiones fueron de casi u$s5.000 millones durante febrero (84,5 toneladas) aumentaron el crecimiento total de los ETF de oro al 5% durante los primeros dos meses del año. Los valores de los activos de ETF de oro han crecido un 50% en los últimos doce meses a medida que las tenencias continuaron alcanzando nuevos máximos de 3.033 toneladas, o u$s153.000 millones. “Esta tendencia ha continuado en la primera semana de marzo a medida que el oro subió. Durante los primeros cuatro días de negociación de marzo, los ETF mundiales de oro han agregado u$s2.300 millones adicionales (un 1,4% adicional)”, según WGC. Este accionar anticipó, de alguna manera, lo que se venía. Por ello los expertos concluyen que la incertidumbre del mercado, la volatilidad y el impacto económico del coronavirus junto con tasas de interés más bajas y flexibilización de la Fed, fueron los drivers que impulsaron a los ETF.

Respecto del posible impacto del Covid-19 sobre el mercado del oro la experiencia de la epidemia SARS (comenzó a fines de 2002 en el sur de China, pero se desarrolló entre fines de marzo y principios de julio de 2003) no permite aventurar sus efectos. Si la situación se resuelve relativamente rápido y el impacto global está contenido, el resultado puede limitarse a una demanda de oro china más suave y un impacto transitorio en el precio. Pero si la epidemia se propaga aún más y continúa afectando el sentimiento de los inversores, los flujos globales de fuga hacia la calidad, en medio de las preocupaciones de una desaceleración global, pueden tener un impacto más sostenido (positivo) en el precio del oro.

- Temas

- Oro

- Mercado

- inversores