Por depósitos a 12 meses, el Banco Central pagó 41%

-

Paritarias de bancarios: acordaron un aumento salarial del 1,9% para junio y el básico supera los $2.480.000

-

La canasta de crianza subió en junio de hasta 1,9%: ¿cuánto se necesita para mantener a un hijo?

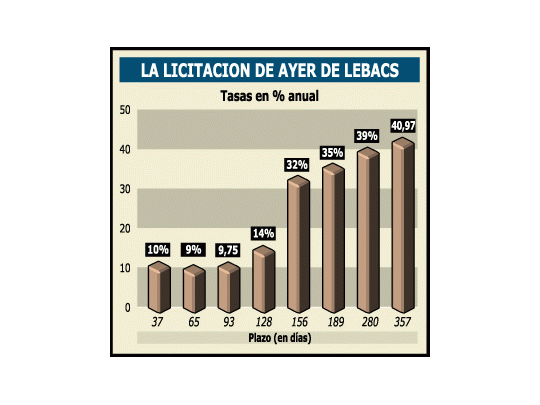

Tras la licitación de ayer se incrementó el stock de Lebac en circulación en $ 68 millones. Según los cálculos del Central ello se traduce en una absorción monetaria equivalente a $ 47 millones.

Precisamente, este último aspecto es de vital importancia para la estrategia de la autoridad monetaria. Sucede que las Lebac son el principal instrumento con que cuenta para esterilizar (retirar del mercado) los pesos que a diario emite al comprar dólares. En otras palabras, es el mecanismo natural para evitar un excesivo aumento de la base monetaria y por lo tanto de la inflación, dos variables que el FMI comenzará a monitorear de cerca tras el reciente acuerdo al que arribó con el gobierno argentino.

Si bien es cierto que las tasas de Lebac vienen cayendo casi ininterrumpidamente desde octubre del año pasado, en el actual contexto son una de las opciones de inversión más tentadoras. La presurosa baja del dólar sumado a la caída en las tasas por depósitos bancarios está incrementando la participación del mercado en las licitaciones. Sobre todo en las operaciones a más largo plazo y contrarrestando el riesgo que implica que el grueso de los vencimientos se produce tras las elecciones presidenciales prevista para fines de abril.

En este sentido, ayer los bancos volvieron a bajar entre uno y dos puntos porcentuales las tasas que ofrecen a los ahorristas. Por depósitos a plazo fijo a 30 días se pagó en promedio 1,29% mensual, equivalente a 15,68% en términos anuales.

• Atractivos

Los rendimientos recién se vuelven un poco más atractivos en los plazos más largos. A 60 días las entidades financieras pagaron 20,2% anual, una cifra que pese a todo se mantiene por debajo de 22% anual de inflación proyectado para este año en el programa monetario del Central.

Las tasas vienen cayendo en las últimas dos semanas porque con un dólar en permanente baja los bancos ya no tienen necesidad de elevarlas para retener clientes. Pero la tendencia bajista se refuerza porque está quedando atrás la época de mayor demanda estacional de pesos por parte del público, que utiliza el efectivo para irse de vacaciones.

En tanto, el costo del dinero entre bancos cerró sin cambios. El call entre entidades de primera línea se acordó a 5,75% anual, mientras que los bancos de menor patrimonio debieron convalidar un interés de 6,50% anual para fondearse a corto plazo.