En la última licitación de noviembre que realizó este miércoles el Ministerio de Economía, las tasas efectivas mensuales (TEM) de corte fueron de entre 2,6 y 2,9%, dependiendo del instrumento y el plazo. Luego de que se conocieran los números finales, analistas advierten que la curva en pesos continúa "invertida", lo que ofrece señales sobre lo que el mercado espera para 2025 respecto de la inflación y las tasas del Banco Central (BCRA).

28 de noviembre 2024 - 18:36

Bonos: la curva en pesos "invertida" anticipa expectativas del mercado sobre tasa e inflación

El tramo largo tiene más espacio para comprimir, dicen analistas. Las expectativas van convalidando el proceso económico trazado por el Gobierno.

-

Mercados: el dólar bajó por primera vez en la semana, mientras el riesgo país volvió a subir y perforó las 450 unidades

-

El dólar oficial avanzó casi 1% en la semana, pero no pudo romper la barrera de $1.500 ante la intervención oficial

El tramo largo de la curva en pesos está invertido. ¿Qué expectativas tiene el mercado?

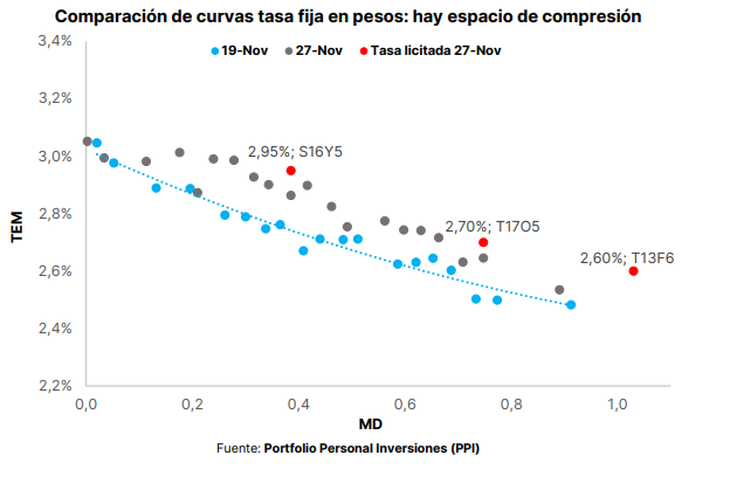

Así, desde PPI, tras recordar que Economía adjudicó $5,81 billones en la última licitación y recibió ofertas por por $6,58 billones, señalaron: "El Tesoro fue generoso en cuanto a las tasas, al ofrecer entre +10/+14 puntos básicos por sobre la referencia del mercado secundario antes de conocerse las condiciones de la subasta".

Sin mirar el resultado de la licitación, desde este análisis explican que en el mercado secundario, las Lecaps (más largas) y Boncaps reflejan TEMs de entre 2,55/2,65%, lo cual sitúa este rango entre 10/15 puntos básicos por encima de los niveles del 19 de noviembre. "Desde nuestro punto de vista, creemos que la curva de pesos retomará la inversión negativa tras el ruido que generó la reintroducción de alternativas tasa fija en el menú de licitación. De ser así, el tramo largo tiene más espacio para comprimir", expresaron.

Entonces, pese a que el Gobierno "premió" con el corte de las tasas (aunque fueron menores a octubre), la curva en pesos continúa invertida. En charla con Ámbito, Juan Alra de Consultatio, lo explica así: "Con la tasa caución en una TEM promedio de 2,7%, 2,8% y la curva de Lecaps apuntando a 3 de TEM, aún está invertida. En concordancia con una expectativa de baja de inflación y menores tasas reales". De esta forma, Alra asegura "el mercado pareciera estar muy optimista con el futuro de la Economía".

"La curva invertida está marcando que las Lecaps cortas están rindiendo más que las largas básicamente porque en el corto plazo y más estacionalmente en los meses que estamos, no se prevé que se desacelere tanto la inflación, pero para adelante se espera que la inflación sí baje, por eso los rendimientos también bajan, al bajar la inflación y la tasa de interés", le dijo a este medio la economista Elena Alonso.

En la misma línea, el asesor bursátil Marcelo Bastante señala que la curva "invertida" obedece a que la expectativa es que en el mediano plazo la inflación y por ende, las tasas de rendimiento, sigan cayendo, por lo tanto, describió que a mayor duration de los bonos, menor es la TIR nominal.

"Es positivo porque el mercado compra la desinflación para adelante", aseveró Sergio González de Cohen y agregó: "Lo que indica es que a medida que aparezcan guarismos más bajos de inflación probablemente la tasa se reduzca y para el mercado de capitales eso termina siendo bueno. Para la curva en pesos por como trabaja el Gobierno está generando una escasez de instrumentos de corto plazo, porque no hay un volumen super abundante de Lecaps pero soy muy optimista respecto al sendero de baja de tasas".

Cuál es la inflación implícita en la curva en pesos

"Con el T13F6 cortando en 2,6% TEM y el TZXM6 en CER +8,2% TEA, podemos calcular la inflación 'breakeven' (la que iguala la TEA de ambos instrumentos) hasta enero de 2026" explicaron desde la consultora 1816. Así, indicaron que con valores del mercado secundario para los demás instrumentos, "el mercado tiene metido en precios una inflación de 2,5% mensual promedio para lo que resta del año y 1,6% mensual promedio para los primeros 10 meses de 2025".

Así, según este análisis, en las tasas de corte del mercado primario, la inflación que iguala el rendimiento del TZXM6 al del T13F6 es de 2,1% mensual promedio entre noviembre del 2025 y enero del 2026, lo sugiere que hay un valor relativo en el nuevo Boncap a la tasa de corte. Explicaron al respecto que "para que la 'breakeven' se vaya al mismo 1,3% mensual implícito en el par T15D5-TZXD5 para el período junio del 2025 a octubre 2025, el T13F6 debería cotizar en torno a 2,43% TEM".