La semana se destacó por dos noticias relevantes para el esperado acceso al mercado de capitales. Por un lado, la emisión de deuda de Ecuador, que colocó u$s4.000 millones a plazo de 7 y 12 años. Lo hizo a una tasa promedio que rondó el 9% y con un volumen ofertado que fue 4,5 veces superior a lo colocado. En ese contexto, apareció el segundo dato positivo, que fue el Riesgo País de Argentina operando por primera vez en muchos años abajo del umbral de 500 puntos básicos. ¿Es una oportunidad para volver a mercado?

¿Se abre una ventana para emitir deuda?

La baja del Riesgo País en la última semana y la tendencia a los países emergentes de la región aparecen como posibilidad para la captación de financiamiento. El rol clave del FMI.

-

Deuda: Economía enfrenta vencimientos por $21 billones en agosto y se prepara para el primer test del mes

-

Empleo, la deuda pendiente: por qué la estabilización necesita una nueva ola de reformas

La revisión técnica del FMI se torna fundamental para las aspiraciones nacionales.

El Programa Financiero en dólares para los próximos meses está marcado por dos fechas importante, la primera es el vencimiento de julio por u$s4.300 millones y la segunda es el vencimiento de enero de 2027 por un monto similar. Es decir que el Tesoro necesita hacerse de u$s 8.600 millones en el año para cubrir esos vencimientos.

El pago de enero lo cubrió con una operación de Repo del BCRA, por lo tanto, debió entregarle los pesos para comprarle los dólares. Esa operatoria tiene dos aspectos negativos, el primero tiene que ver con la caída que genera en las reservas por la parte de dólares que no ingresaron vía Repo o que el Tesoro compró en el mercado y podría haber comprado el BCRA. La segunda es el efecto monetario, en donde se reabsorben los pesos equivalentes y se genera un stress de liquidez como el que se dio a comienzo de año.

Por eso es clave que el Tesoro puede hacerse de esos dólares sin tener que recurrir al BCRA. Pero eso solamente es posible si logra reacceder al mercado de capitales para colocar deuda en moneda extranjera. Además, preferentemente esa emisión tiene que poder captar inversores del exterior, que traigan dólares ya sea para suscribir local o directamente se emita en el exterior, porque de esa manera se evitaría el efecto crowding out, dado que se necesita remonetizar la economía con un enfoque bimonetario (pesos + dólares). Para esa remonetización es importante que aumente el fondeo en dólares de los bancos y lo puedan canalizar hacia crédito.

Por lo tanto, está claro que volver al mercado de capitales para una emisión de deuda es un factor que puede ayudar a dinamizar la economía, eliminando un factor de stress y ayudando a lograr equilibrios en otros aspectos claves, como es el proceso de remonetización, el equilibrio de tipo de cambio real o la tasa de interés en pesos.

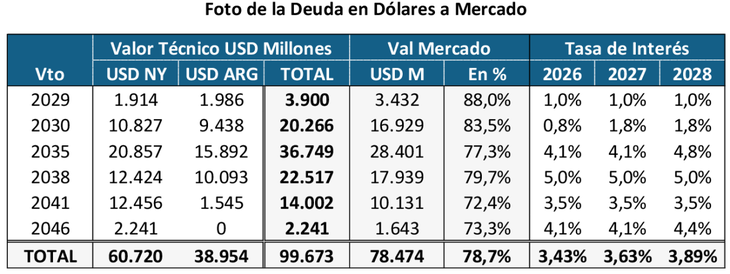

Un repaso sobre la deuda en dólares a mercado

El Tesoro hoy tiene casi u$s100.000 millones de deuda en moneda extranjera con el mercado. Es decir, instrumentada a través de títulos públicos. Parte de esos instrumentos están en manos de organismos públicos como puede ser ANSES, BCRA o Banco Nación. Eso hace que la tenencia efectiva a mercado sea algo menor. Pero aún partiendo del 100% de esa deuda, equivale a 16,3% del PBI. Si lo vemos como stock de deuda, el peso relativo es bajo y el desafío pasa por lograr el rolleo de los vencimientos cortos, especialmente de los de 2029 y 2030 que ya están en proceso de amortización.

En los próximos años la exigencia financiera para por la amortización de los bonos cortos más el pago de intereses. Recién en 2031 comienza la amortización de los bonos 2035. El cupón promedio va en aumento, porque el 2030 tiene pendiente una suba adicional de 1 punto porcentual en 2027.

Como vemos, no hay un problema de stock o de costo; sí hay un problema de rolleo de vencimientos y por lo tanto de acceso a las divisas para hacer esos pagos. De ahí la importancia de volver a mercado.

Los instrumentos con los que se logre reacceder tendrán condiciones diferentes a los actuales, porque en primer lugar deben resolver el problema de bajo cupón que tienen los actuales, factor que le quita mucho atractivo para aquellos que los tienen valuados de esa manera.

El punto surge por entender si ya se están dando las condiciones para reacceder y a qué precio / plazo se podría lograr esa reapertura.

El Riesgo País como parámetro

Para reacceder al mercado se tienen que ir dando varias condiciones. Parece necesario mostrar una economía sólida que aumente la probabilidad de continuidad política. Para los inversores eso es un BCRA que acumula reservas, un Tesoro que sigue superavitario y un nivel de actividad que se asiente y empiece a dar señales de recuperación.

La segunda condición necesaria es mantener performing el acuerdo con el FMI y para eso se necesita un waiver en la revisión de las metas, dado que no se logró cumplir con la acumulación de reservas.

Acá aparece un primer freno, que pasa por esperar a cerrar el acuerdo técnico con el staff del FMI en las próximas semanas y destrabar así los desembolsos del FMI necesarios para no tener que afrontar los pagos de capital pendiente con el Organismo. También es importante ese visto bueno para asegurar el flujo de desembolsos de otros organismos internacionales.

Cumplidas esas condiciones necesarias, se llega al momento de analizar las condiciones de mercado, que es lo que finalmente le da o no la viabilidad a cualquier operación de deuda que se quiera hacer.

El momento de mercado (y el precio) depende de 3 factores:

- Tasas en Estados Unidos (libre de riesgo): La FED viene de un ciclo de recortes consecutivos en las tasas de interés que se cortó esta semana. La tasa corta está en 3,75%. Pero la curva tiene pendiente positiva y en el rango de interés para una posible emisión argentina (como Ecuador), esa tasa ya se ubica en 4%. El Presidente Trump ha propuesto un nuevo candidato para conducir la FED, rol que recién asumiría en mayo de este año si el Congreso aprueba su pliego. Por ahora el mercado no ha cambiado su expectativa y sigue esperando que un próximo recorte de tasa recién pueda producirse en julio.

- Flujos hacia Emergentes: En los últimos meses, se ha visto un cambio en los flujos de inversores, donde se han recuperado los volúmenes hacia activos emergentes. Los recortes de tasas en las economías centrales y la debilidad del dólar han ayudado a revalorizar monedas de países emergentes y se ha dado un proceso de repricing de esos activos que ha atraído a nuevos inversores y mayores flujos. Es un punto a favor que se ha visto como lo aprovechó Ecuador. Un reflejo de esto es la compresión del spread entre activos emergentes y la tasa libre de riesgo.

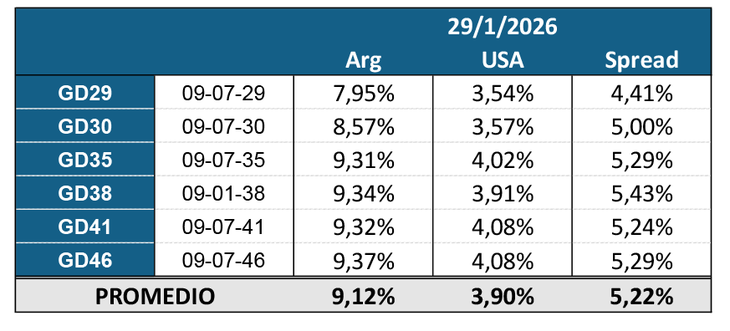

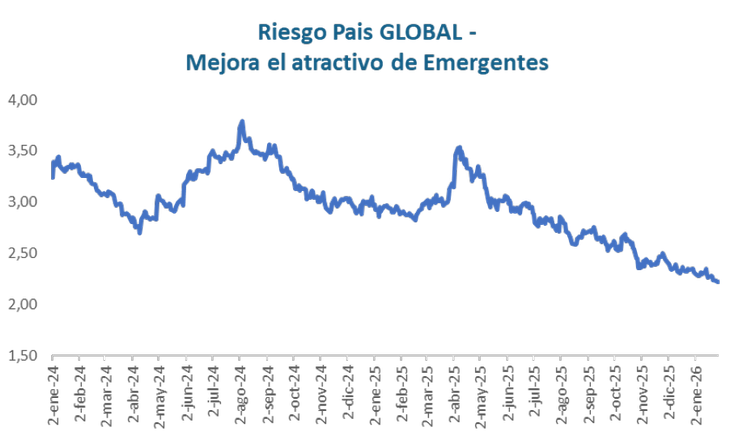

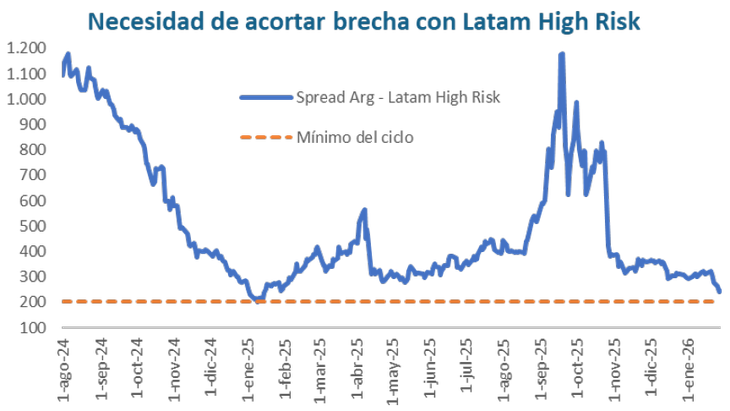

- Spread Argentino (Riesgo País): El último punto pasa justamente por el spread que paga la deuda local, es decir nuestro Riesgo País. No solo en términos absolutos, sino especialmente con relación a economías comparables. Argentina logró quebrar la barrera de los 500 puntos básicos, algo que no sucedía desde junio de 2018 (7,5 años). Si tomamos como referencia el spread entre el Riesgo País de Argentina y el de una canasta de comparables de América Latina, vemos que se ha dado una mejoría sustancial en las últimas semanas. Se había dado un mínimo en enero 2025 y luego se abrió una brecha de más de 100 puntos básicos, que mostraba como la deuda local había perdido mucho terreno versus comparables. Esa brecha se acortó a 45 puntos básicos, es decir con menos terreno por recuperar.

La ventana de oportunidad

La pregunta lógica luego del análisis es si efectivamente aparece o no una ventana de oportunidad para que Argentina logre emitir deuda a mercado.

La respuesta creemos que es positiva, pero posiblemente a esa ventana todavía le falten algunas semanas en las que es importante que se mantengan los fundamentos. El disparador pendiente es el waiver del FMI, que tiene valor no solo por lo que implica en términos de aprobación del organismo, sino que libera flujo de dólares y aumenta la disponibilidad de divisas para el pago de deuda.

El acuerdo técnico debería darse entre fines de febrero y mediados de marzo. A partir de allí, posiblemente no se justifique esperar un recorte adicional de tasas en Estados Unidos, porque el foco es el tramo medio de la curva del Tesoro (T-notes) y no el corto.

Eso implica que en las próximas semanas estaremos atentos a los avances con el FMI y a que el BCRA siga acumulando reservas. Si se cumplen esos dos factores, cada vez estaremos más cerca de lograr reacceder al mercado de capitales. Es importante dar ese paso para empezar a destrabar otros aspectos relevantes como la calificación de la deuda local, para hacerla elegible para más inversores. Pero una primera operación a mercado puede ser clave para lograr esa recalificación. Sin ello, posiblemente estemos muy cerca del piso que se puede lograr de riesgo país. Nos quedan por delante semanas de definiciones importantes, que marcarán el camino no solo para la deuda en dólares, sino también para el equilibrio cambiario y las tasas de interés.

- Temas

- Deuda

- Riesgo País