El pasado 29 de marzo se publicó en el Boletín Oficial la Resolución General (AFIP) 5339, la cual complica aún más la situación de los importadores. Con un claro objetivo recaudatorio -tal vez para recuperar algo de la recaudación del año en curso que se anticipó al 2022 con el Pago a Cuenta Extraordinario de la RG 5248-, la Administración Federal de Ingresos Públicos intenta torcer cuestiones esenciales de los impuestos a las Ganancias y al Valor Agregado (IVA) para obtener fondos por encima de lo que las leyes cuantifican como obligación tributaria.

4 de abril 2023 - 00:01

Más problemas para importadores: acumulación de saldos a favor de IVA y de Ganancias por nuevas medidas

Con un claro objetivo recaudatorio la norma intenta torcer cuestiones esenciales de los tributos a percibir y su dictado presenta una serie de aspectos controvertidos, entre ellos la suspensión del uso de los certificados de no retención vigentes y la limitación al cómputo de la percepción.

-

Deducciones por compras a monotributistas: la veracidad de las operaciones frente a lo meramente formal

-

ATE obtuvo el reconocimiento de ANSES para el descuento de la cuota social de los haberes previsionales

Importadores chinos piden que la mercadería que compren contenga una declaración libre de Covid-19

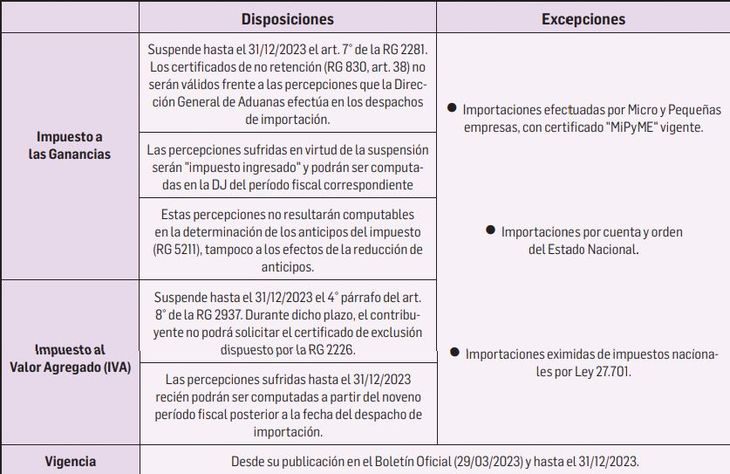

En el cuadro adjunto presentamos una síntesis de la situación creada por la RG 5339.

Una aclaración importante: las excepciones a las percepciones aduaneras dispuestas en las resoluciones 2281 y 2937 no se ven afectadas por esta norma (por ejemplo, la importación de bienes de uso).

La RG 5339 contiene vicios groseros, algunos de los cuales comentaremos seguidamente.

1|Aspectos a destacar

Un primer aspecto tiene que ver con la suspensión de los certificados de no retención vigentes(1). Consideramos que se trata de una clara violación al art. 18 de la Ley 19.549 de Procedimiento Administrativo (LPA). El acto administrativo regular, del que hubieren nacido derechos subjetivos a favor de los administrados, no puede ser revocado, modificado o sustituido por la Administración (AFIP) una vez notificado. Únicamente podrá ser revocado, modificado o sustituido por razones de oportunidad, mérito o conveniencia, indemnizando los perjuicios que causare a los administrados.

Haciendo propias las palabras del Dr. José A. Lapierre, en su dictamen como Procurador (causa “Repartidores de Kerosene”), las disposiciones de la RG 5339 le quitan a la recaudación de los tributos en cuestión (IG e IVA) su fundamento esencialmente impositivo, para convertirse en un fenómeno exclusivamente financiero. Se distorsionan así las bases éticas del derecho de recaudar.

En cuanto a las percepciones de IVA sufridas en virtud de la suspensión establecida, el mandato a computarlas nueve meses después de la fecha del despacho de importación, violenta el aspecto temporal de la obligación tributaria inserto en la ley del gravamen. Además, vulnera el art. 27 de la Ley 11.683 de Procedimiento Fiscal, siendo allí claro que “… El importe de impuesto que deben abonar los responsables… será el que resulte de deducir del total del gravamen correspondiente al período fiscal que se declare, las cantidades pagadas a cuenta del mismo…”.

2|Restricciones al cómputo

Sin dudas, las percepciones son un pago a cuenta, un ingreso directo del gravamen. Es claro -cristalino- que la ley no otorga a la AFIP facultades para modificar la imputación temporal de los pagos a cuenta. No hay margen para interpretaciones ni reglamentaciones en contrario. Estamos ante una privación transitoria del uso de la propiedad, que constituye una verdadera e inconstitucional confiscación, vulnerando los derechos y garantías de los arts. 14 y 17 de la Constitución Nacional.

La imposibilidad de cómputo de las percepciones aduaneras de Ganancias en la determinación de anticipos es una violación grosera a las bases del derecho tributario. Es innegable que los pagos a cuenta están supeditados al resultado efectivo que arroje el período fiscal de que se trata. Una negación de ello “implicaría perder de vista el principio de la capacidad contributiva como fundamento de la tributación y el de la legalidad del impuesto” (Lapiere dixit). La exigencia de anticipos se funda en la existencia de una presunción de continuidad en la capacidad contributiva, lo cual la RG 5339 ignora olímpicamente, con fines meramente recaudatorios. Ello se confirma con la imposibilidad de contemplar estas percepciones en una solicitud de reducción de anticipos.

La mella que produce la inflación en el cómputo postergado -y sin actualización- de las percepciones de IVA y de Ganancias (que siempre se demora a la fecha de vencimiento de la declaración jurada) es muy perjudicial para las empresas.

3|Recaudación excepcional

A esta altura, no quedan dudas que la RG 5339 pretende traer al Estado recaudación excepcional, sin temor alguno a generar saldos a favor en los gravámenes implicados, incluso con la intención de hacerlo y aprovechando que no hay actualización de los mismos. Al deber de los particulares de tributar le corresponde un correlativo derecho del Fisco Nacional a recaudar. Sin embargo, la RG 5339 parece ignorar que ese derecho encuentra su límite en la definitiva configuración del hecho imponible, en una efectiva exteriorización de la capacidad contributiva.

Dicho de otro modo, la AFIP no tiene autorización legal para recaudar por encima de lo que las leyes impositivas cuantifican como obligación fiscal. Tanto es así que la Ley 11.683 establece que la Administración podrá de oficio, “proceder a la devolución de lo pagado de más, en forma simple y rápida, a cargo de las cuentas recaudadoras”.

La Administración Federal de Ingresos Públicos, como Ente de ejecución de la política tributaria y aduanera de la Nación, debe aplicar las normas legales correspondientes. Ni más ni menos. Ergo, no puede superar en su recaudación lo que las mismas disponen. Lo contrario sería la creación de un empréstito forzoso, privando a los particulares de su patrimonio, a través de una resolución administrativa.

4|Reflexión final

Como reflexión final, las empresas están acostumbradas a este tipo exacciones ilegales. Las provincias han hecho uso y abuso de los regímenes de retención y percepción, para generar recaudación espuria, en rigor de verdad, para endeudar ilegalmente al Estado a través de saldos a favor.

Ante tantos vicios señalados, seguramente muchos de los sujetos afectados recurrirán a la Justicia para defender sus derechos, por cuanto numerosas sentencias demuestran que las pretensiones recaudatorias de la Administración no pueden transgredir la ley. La evaluación de cada caso en particular y el diseño de una adecuada estrategia procesal serán fundamentales.

(*) Socio – Lisicki Litvin y Asoc.

1) Desde el 29/03 los certificados de no retención de Ganancias e IVA se han visto suspendidos en el Sistema Malvina.

- Temas

- Novedades Fiscales