Tras un segundo semestre de 2025 con mayor inflación, pérdida del poder adquisitivo y contracción del crédito, el consumo volvió a encender luces amarillas. Luego de varios meses de recuperación, los indicadores privados muestran que en el último semestre la dinámica se debilitó, con caídas interanuales y retrocesos mensuales.

Consumo bajo presión: con ingresos registrados en rojo y más inflación, se achica el margen de compra

Los indicadores privados de consumo muestran una retracción en los últimos meses, producto de la caída de los salarios, la aceleración inflacionaria y la baja del crédito. ¿Qué medidas podría tomar el Gobierno para incentivarlo?

-

Electrodomésticos: cae la venta en unidades, pese al crecimiento de tres segmentos clave

-

El consumo en supermercados mayoristas en CABA alcanzó un nuevo mínimo histórico

El consumo muestra caídas en los últimos meses. ¿Cómo incentivarlo?

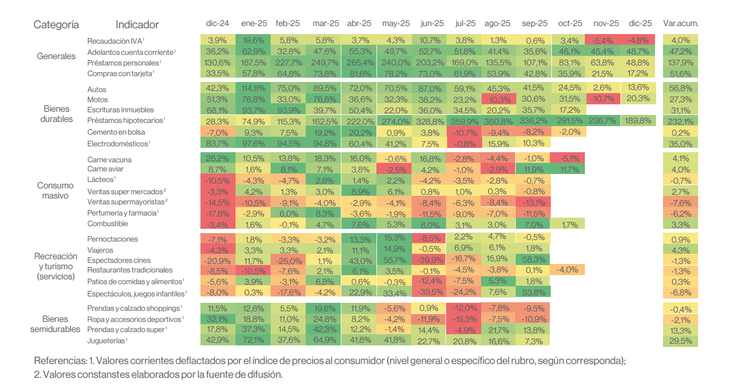

En diciembre, el Indicador de Consumo de la Cámara Argentina de Comercio (CAC) registró una caída interanual del 1,4%, el segundo mes consecutivo en negativo, mientras que el Índice de Consumo Privado de la Universidad de Palermo (ICP-UP) mostró una baja del 2,5% interanual y del 1% respecto de noviembre. Más allá del crecimiento acumulado del año, los datos confirman que el segundo semestre cerró con una tendencia descendente.

“El consumo depende básicamente de dos grandes factores: los ingresos reales disponibles y el crédito”, resume Daniel Schteingart, sociólogo de Fundar, en diálogo con Ámbito. En esa línea, advierte que la variable clave no es el salario nominal, sino lo que queda luego de afrontar gastos fijos que no pueden postergarse.

Los datos de Scentia permiten mostrar que en diciembre el consumo volvió a caer por segundo mes consecutivo, ya desde un umbral muy bajo. Para Osvaldo del Río, director de la consultora, “la variable más determinante en materia de consumo es la capacidad de compra y la evolución de los ingresos para destinar a mayor consumo”. El problema, señala, es que el consumo masivo hoy compite con gastos que habían quedado relegados, como las tarifas, que cada vez representan una porción mayor del presupuesto familiar.

Según Guido Zack, economista de Fundar, el consumo comenzó a caer porque “los salarios, en particular, perdieron contra la inflación”. Mientras el IPC pasó de registros mensuales cercanos al 1,5% a ubicarse en torno al 2,8% en diciembre, los ingresos crecieron por debajo, erosionando el poder adquisitivo.

La aceleración inflacionaria del segundo semestre fue determinante. El IPC acumuló cuatro meses consecutivos por encima del 2%, lo que volvió a tensionar las decisiones de gasto. Para Zack, el esquema cambiario y la estrategia de acumulación de reservas también influyeron: un tipo de cambio más alto tiende a trasladarse a precios y presiona sobre una inflación que muestra dificultades para perforar el piso del 2%.

Rubros clave como combustibles y alimentos básicos registraron retrocesos interanuales, mientras que la contracara fue el consumo de bienes durables, que siguió creciendo, aunque a un ritmo cada vez menor: las escrituras de inmuebles de la Ciudad de Buenos Aires mostraron en noviembre una caída del 9,2% interanual, marcando el primer retroceso del año.

Tanto Schteingart como Zack coinciden en que el crédito puede funcionar como amortiguador, incluso cuando el ingreso real no mejora. Sin embargo, en Argentina ese canal enfrenta restricciones, debido a la fuerte volatilidad de las tasas de interés durante buena parte de 2025, que encareció el financiamiento al consumo y desincentivó nuevas compras.

Si bien en los últimos meses se observó cierta normalización de las tasas, Zack advierte que “tasas más elevadas al crédito del consumo desincentivan el gasto y hacen que se reduzca”. En ese sentido, una baja sostenida de la inflación podría contribuir a estabilizar las tasas y reactivar parcialmente ese motor, aunque difícilmente alcance para revertir la tendencia sin una mejora de fondo en los ingresos.

De acuerdo con el informe de First Capital Group, los créditos personales cerraron diciembre de 2025 con un saldo de $19,1 billones, registrando una caída mensual del 1,1% y un incremento anual del 44,3%. Se trató de la segunda baja real consecutiva, explicada por el aumento de la morosidad y la cautela bancaria.

Tal es así que la morosidad de las familias acumuló en noviembre 13 meses consecutivos de incremento y volvió a marcar un récord desde que hay registros, al ascender al 8,8% en noviembre, según el informe sobre bancos del Banco Central.

Las tarjetas de crédito, por su parte, mostraron un crecimiento real del 2,3% en diciembre y del 16,6% interanual. La recuperación se explica por “la reaparición de las cuotas sin interés y las promociones comerciales”, que buscó acercar a los clientes que aún mantienen límites de crédito disponibles, según comentó Guillermo Barbero, socio de First Capital Group. “Debemos destacar que el desempeño de este año estuvo por debajo del de 2024. En este caso también, la gestión de las cuentas irregulares será el desafío a superar para seguir creciendo”, añadió.

¿Qué medidas puede tomar el Gobierno?

Si bien el margen de acción es limitado, no es inexistente. Para Zack, en un escenario de inflación del 2% al 3% mensual, las políticas de ingresos cobran relevancia. La coordinación de precios y salarios aparece como una herramienta posible para moderar la inercia inflacionaria y evitar que los ingresos sigan corriendo por detrás, sin implicar un costo fiscal directo.

Otra alternativa mencionada por el economista es la devolución focalizada del IVA a sectores de menores ingresos. Bien segmentada, permitiría reforzar el poder de compra, estimular el consumo y, al mismo tiempo, favorecer la formalización de operaciones, con un impacto fiscal acotado.

Para el desendeudamiento de las familias, diputados opositores presentaron una iniciativa para ortorgar créditos de hasta $1,5 millón con el Fondo de Garantía de Sustentabilidad (FGS) de la ANSES, a una tasa 30% menor a la de los bancos privados. Está orientada a jubilados, trabajadores, monotributistas y otros beneficiarios de planes sociales para cancelar deudas con tarjetas de crédito y otros operadores no financieros.

Sin embargo, tanto desde Fundar como desde Scentia advierten que ninguna medida aislada será suficiente. “Recuperación del ingreso y con inflación a la baja”, sintetiza Del Río. Sin esa combinación, cualquier estímulo al consumo será transitorio y difícil de sostener.