La morosidad de las familias acumuló en octubre 12 meses consecutivos de incremento y volvió a marcar un récord desde que hay registros. En el caso de los préstamos personales, casi el 10% del financiamiento no tuvo un cumplimiento de pago en tiempo y forma, aunque vale aclarar que los datos fueron previos al alivio en las tasas de interés que se verificó luego de las elecciones legislativas.

La morosidad de las familias volvió a crecer en octubre: se triplicó en un año y rozó el 10% en préstamos personales

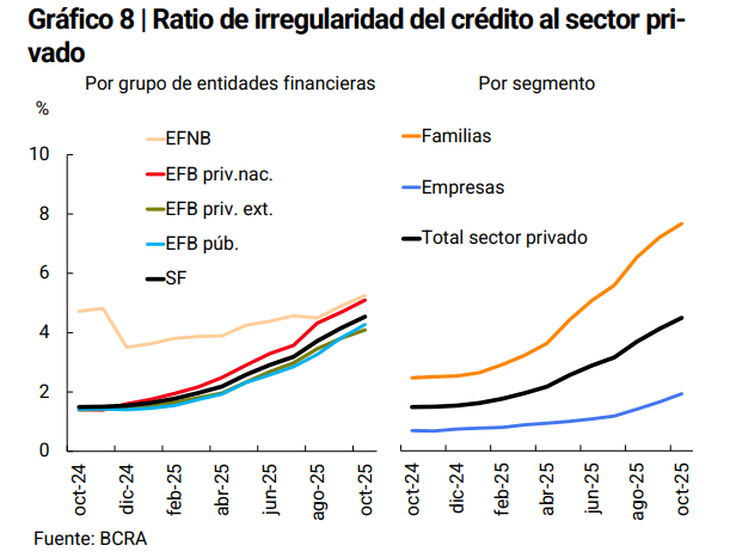

El ratio de irregularidad en los créditos solicitados alcanzó el 7,8%, valor máximo desde al menos 2010. Luego de las elecciones hubo un alivio en las tasas.

-

Para Guzmán, la morosidad no es un asunto entre privados y el BCRA "tiene el mandato de atacar el problema"

-

Provincias: La Rioja es la de mayor morosidad y el norte lidera los índices de endeudamiento de los hogares

La morosidad de las familias por el uso de tarjetas de crédito fue de las que más aumentó en el último año.

A través de los datos de su Informe sobre Bancos, este viernes el Banco Central (BCRA) informó que el ratio de irregularidad en los créditos solicitados por las familias fue del 7,8%, valor máximo desde que la autoridad monetaria comenzó a recopilar los datos, en 2010. De este modo, en el último año el crecimiento fue de 5,5 puntos porcentuales (p.p).

Los aumentos más importantes estuvieron en los segmentos de préstamos personales (+6,5 p.p) y tarjetas de crédito (+6 p.p), donde la morosidad marcó un 9,9% y un 7,7%, respectivamente. Paralelamente, en los créditos prendarios la suba fue de 1,1 p.p, hasta el 4,8%, mientras que en los hipotecarios el ratio se mantuvo estable, en torno al 1%.

Las causas del aumento en la morosidad

Vale recordar que durante el mes en cuestión la tasa nominal anual de los créditos personales se ubicó, en promedio, en el 83%. Luego de la victoria electoral del oficialismo la volatilidad financiera se redujo; en ese marco, el rendimiento de estas líneas se ubica actualmente en el 66,5%, aunque el número supera ampliamente a la inflación esperada para el mismo período.

Los extravagantes retornos y el estancamiento/caída de los salarios reales explicaron parte de este mayor incumplimiento en torno al financiamiento de los hogares. No obstante, hay algunas voces, como la del economista Roberto Arias (exfuncionario de Martín Guzmán), que ven "normal que aumente la morosidad dado que el crédito al sector privado se duplicó en términos reales".

"Si la demanda de crédito es constante y lo que aumentó es la oferta (ya que el Estado dejó de ser el principal tomador de crédito, por el superávit fiscal), es natural que cambien la composición de los tomadores de crédito a segmentos de mayor riesgo", indicó en su cuenta de X hace algunas semanas.

Para las empresas, en el último año la morosidad subió desde el 0,7% al 1,9%. En este caso, la principal suba se vio en los préstamos prendarios (1,9 p.p).

Agregando a las compañías y a las familias, el ratio de irregularidad trepó al 4,5% en noviembre. Esto significó un alza anual de 3 puntos y la cifra más alta desde noviembre de 2021.