La salud financiera de los hogares argentinos atraviesa un momento crítico, marcado por un nivel de endeudamiento récord con las plataformas digitales. Las familias ya destinan el 33% de sus ingresos exclusivamente a devolver saldos a billeteras virtuales y préstamos no bancarios, la cifra más alta de la serie histórica, que viene creciendo consecutivamente desde marzo de 2025.

La deuda con billeteras virtuales marca un récord y se duplicaron los créditos "irrecuperables" en el último año

El sobreendeudamiento de los hogares se profundiza con el fuerte avance del crédito fintech: las familias ya destinan un tercio de sus ingresos a cancelar saldos en billeteras virtuales y préstamos no bancarios, mientras se disparan la mora y los créditos irrecuperables

-

Morosidad récord: la Ciudad amplía su plan para refinanciar deudas y suma dos bancos privados

-

Caputo descartó ayuda para las familias endeudadas: "Es un tema entre privados"

La morosidad subió con más fuerza en las fintechs.

El panorama se agrava al sumar los compromisos con la banca tradicional: el endeudamiento total de los hogares equivale al 140% de sus ingresos mensuales. El dato más alarmante es el deterioro en la capacidad de pago: la cantidad de créditos considerados "irrecuperables" (con más de un año de mora) saltó del 2,6% al 6,4% en apenas doce meses.

La deuda aumenta en el mundo fintech

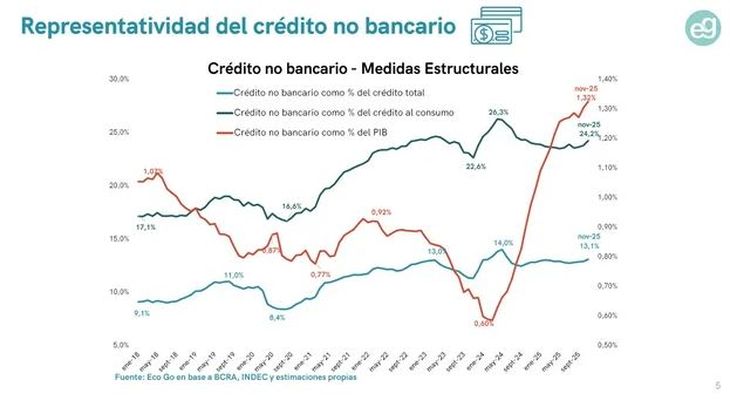

El relevamiento, sustentado en datos oficiales del Banco Central hasta noviembre de 2025, indica que el 21,4% de la deuda con el sector fintech presenta irregularidades en el pago, una tasa que se triplicó respecto al año anterior (7,4%). En dinero contante, esto significa que de los $12,6 billones prestados por el sistema no bancario, unos $2,7 billones tienen problemas de cobro.

"Muchas personas que tienen acceso a crédito formal no les alcanza para llegar a fin de mes y usan mecanismos alternativos. Las cuotas en los últimos años se licuaban con la inflación, ahora no se licúa más", explicó Marina Dal Poggetto, directora de EcoGo.

El estrés financiero también golpea a los bancos tradicionales, aunque en menor medida debido al cobro por débito automático: la mora en préstamos personales escaló a un inédito 11%, mientras que en tarjetas de crédito la irregularidad llegó al 8,4%, multiplicándose por seis en comparación con 2024.

- Temas

- morosidad

- Deuda

- billeteras