El desarme de plazos fijos, según los economistas, viene desde las PASO con una caída aproximada del 20% hasta el último día hábil antes de las elecciones generales del próximo domingo.

21 de octubre 2023 - 00:00

Plazos fijos: cuál fue la perfomance de las colocaciones antes de las elecciones

Ante la preocupación por una posible devaluación que, responde exclusivamente a la incertidumbre por las elecciones, los inversores destinan sus ahorros a alternativas más líquidas que permitan afrontar posibles contingencias económicas.

-

Dólar vs. plazo fijo: cómo queda la ganancia con la caída del blue y lo que se viene

-

Plazo fijo: ¿cuánto gano con la nueva tasa si deposito $10.000?

Esta sangría de colocaciones en pesos, o huida hacia otros instrumentos que permiten más liquidez, debería encontrar su techo en las próximas semanas.

DepositphotosSin embargo, esto no debe ser interpretado como una fuga de depósitos o una retirada masiva de fondos del sistema financiero. A pesar de las declaraciones incendiarias de algunos candidatos a Presidente, las entidades financieras están orientadas a protegerse en este contexto y que haya más operaciones las fortalece, a pesar de que no sean en pesos.

Si bien es cierto que se ha observado una disminución en la renovación de plazos fijos minoristas, esto está en consonancia con la tendencia hacia la dolarización propia de las elecciones generales. Asimismo, esto no significa que esos pesos se vayan directamente al dólar como se quiere hacer creer, sino que los inversores están optando por cuentas corrientes, fondos comunes de inversión o las cuentas remuneradas que ofrecen las distintas billeteras digitales. En otras palabras, la liquidez prima por encima del billete verde.

Aunque existe cierta preocupación por una posible devaluación que, responde exclusivamente a la incertidumbre por las elecciones y las experiencias de otras contiendas electorales en las que hubo saltos en el tipo de cambio y aceleración inflacionaria -la cual terminó licuando los pesos de las colocaciones a plazo- los inversores destinan sus ahorros a alternativas más líquidas que permitan afrontar posibles contingencias económicas.

Plazos fijos: cómo viene la fuga y qué esperar

Con el dato de inflación de septiembre (12,7%) en la mano, el Banco Central (BCRA) decidió aumentar la tasa de política monetaria de 118% a 133% TNA. Las actualizaciones determinadas por el organismo recaen sobre el rendimiento de las Leliq a 28 días y los plazos fijos a 30 días de hasta $30 millones. Para el resto de los depósitos a plazo fijo del sector privado, la tasa garantizada se establece en 126%.

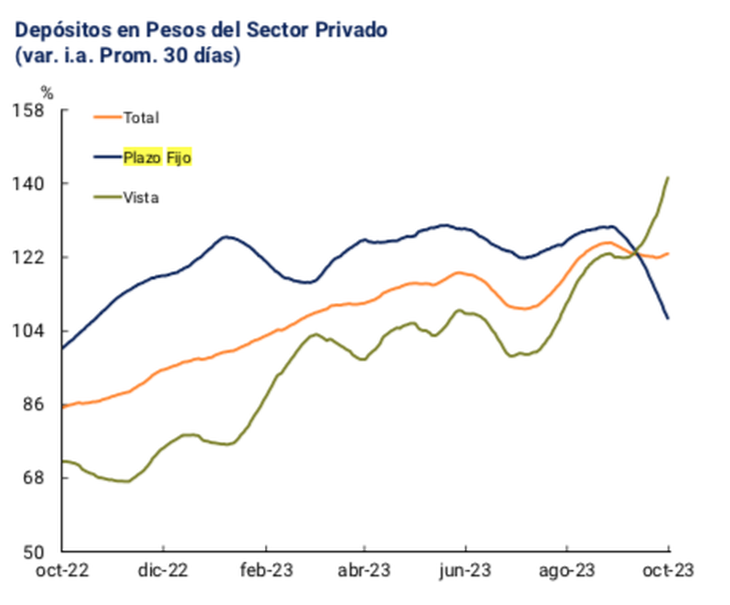

A pesar de eso, las renovaciones de los plazos fijos son magras, dado el contexto, como se explicó anteriormente. Los datos oficiales dan cuenta que, hasta el pasado viernes, el total de colocaciones en pesos (tradicional) era de $13,09 billones.

Ese dato configura una caída del 5% en términos nominales al compararse con los registros de principios de octubre. No obstante, la merma se agudiza en términos reales que, según proyecciones privadas, rondaría el 7,1%.

Y es que como bien explica el economista Federico Glustein a Ámbito, entre el 20 de septiembre y el 18 de octubre, los depósitos a plazo fijo privado, vienen cayendo 7% aproximadamente, solo “el lunes pasado salieron $250 mil millones”.

Para Glustein, no hay muchos incentivos suficientes para colocar los pesos en plazo fijo, por lo que esos pesos pasan a dólares o herramientas dolarizadas. “Es lógico que el mercado busque cobertura por contexto y que la moneda fuerte y medianamente estable tenga demanda”, indica.

Plazos fijos: el desarme no es alarmante

Si bien se observa un notable desarme de posiciones en pesos de momento, no resulta alarmante, puesto que la inversión en plazo fijo no deja de ser una opción a considerar.

No obstante, como explica Alejandro Giacoia, economista de Econviews, “en términos nominales, desde el punto más alto registrado el 20 de septiembre, el monto total de depósitos ha disminuido en $1.2 billones”, una cifra bastante significativa pero no alarmante, dado el contexto.

“Esta tendencia ya se venía manifestando en las semanas previas y parece estar directamente relacionada con la incertidumbre en torno a las elecciones”, agrega Giacoia que, sostiene que, la mayoría de los depósitos que vencen en estos días lo hacen después del domingo 22, “lo cual puede resultar riesgoso para los depositantes”.

Esta sangría de colocaciones en pesos, o huida hacia otros instrumentos que permiten más liquidez, debería encontrar su techo en las próximas semanas, como bien indica el analista financiero Christian Buteler.

Para Buteler, es común que los argentinos dolaricen parte de sus inversiones o ahorros debido a la alta inflación y la incertidumbre sobre la subida del dólar, lo cual reconoce, también ejerce presión sobre el precio del dólar y concluye: “Se espera que la situación se estabilice o se vuelva más predecible después de las elecciones, dependiendo de los resultados y del mensaje que transmitan los ganadores del domingo”.