El gobierno se encuentra abocado con más ímpetu, luego del resultado eleccionario, a impulsar diversas reformas entre las que se encuentran las de orden tributario.

18 de noviembre 2025 - 00:02

Cuestiones que deben considerarse en torno a una reforma tributaria

Es imprescindible replantear el actual esquema tributario, considerando los tres niveles de gobierno, pero se hace necesario que se analicen ciertas variables que apunten a una mejora industrial y tenga en cuenta cuestiones geográficas y climáticas

-

RIMI: ¿Cómo se aplica la opción de venta y reemplazo para bienes muebles?

-

¿Cuál es la responsabilidad del empleador frente a la retención de Ganancias a sus empleados?

Una reforma tributaria debe contemplar diversos aspectos, desde la inversión a las cuestiones geográficas

En ese marco y como reflexiones previas a instrumentar tales reformas, es preciso plantearse algunos interrogantes acerca de los objetivos a alcanzar con las medidas que se propugnen y analizar ciertos comportamientos de los tributos que componen nuestra estructura, tanto en su participación recaudatoria como en su incidencia distorsiva.

¿Qué aspectos debería contemplar como algo fundamental la reforma tributaria?

Es complejo implementar un sistema tributario que sea lo suficientemente equitativo con las personas que deben pagarlos, con las empresas que tienen que producir y con el estado para que cumpla con sus objetivos.

Sin embargo, hay 3 aspectos que deben enmarcar la tributación:

- a) Nivel de gasto del Estado: Argentina venía con un Estado muy sobredimensionado el cual se fue reduciendo paulatinamente.

- b) Nivel de actividad económica instalada: esto es, qué capacidad de generar ingresos tiene el país atendiendo a las fábricas y empresas productivas (de bienes y servicios), que población activa tiene, etc.

- c) Distribución geográfica de recursos: Argentina tiene una extensión grande de tierras y con distintos tipos de adversidades

El sistema tributario actual en Argentina está sobrecargado de impuestos, directos e indirectos, y lo único que propician son ingresos al Estado. No tienen en cuenta la equidad tributaria, escasamente la capacidad contributiva de cada contribuyente y para nada tiene en cuenta la distribución geográfica del país (coparticipación). Esto es a nivel nacional.

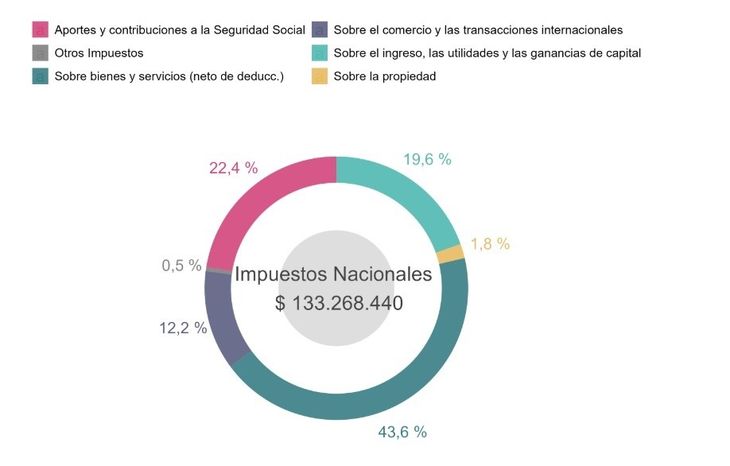

En primer lugar, es importante reducir la cantidad de impuestos distorsivos. Ejemplo: impuesto a los combustibles, autos, impuesto débito crédito bancario, etc. En el 2024 la participación de cada tributo en el total es el siguiente (*):

(*) fuente: https://www.argentina.gob.ar/economia/ingresospublicos/dniaf/recaudaciontributaria

Como se ve en el gráfico, los tributos más relevantes, en cifras redondeadas, son:

- a) Impuestos que recaen sobre los ingresos, utilidades y ganancias de capital, que tienen una recaudación de $ 26.169.000 millones

- b) Seguridad social, con un ingreso total de $ 30.010.000 millones

- c) Internos sobre bienes y servicios (incluye el IVA) 58.310.000 millones

- d) Sobre el comercio y transacciones internacionales $ 16.339.000 millones

Y de este conjunto de impuestos, que representan el 98 % de la recaudación total, el 86 % lo constituyen: el impuesto a las ganancias, el IVA, el comercio exterior (punto d) y seguridad social.

¿Qué tributos deberían suprimirse/modificarse por distorsivos?

Entre los impuestos que representan el 14% restante figuran, entre otros: Internos unificados, impuesto débitos y créditos bancarios, combustibles líquidos, consumo energía, monotributo, bienes personales, etc.

Estos impuestos son distorsivos ya que:

- inciden en el costo de los productos y servicios que las empresas buscan recuperar,

- restan capacidad financiera a las empresas,

- obligan a tener más recursos para cumplir con estas obligaciones.

Estos impuestos casi que se podrían retirar del mercado sin que se note su ausencia, y habría que medir cómo impacta en el precio de los bienes y servicios (efecto cascada en algunos casos).

Y, adicionalmente, de los que queden vigentes, deberá evaluarse el nivel de imposición (tasas aplicables) para elevar el nivel de consumo de la población y con el incremento de la demanda poder incentivar la instalación de más industrias. Por ejemplo, reducir la tasa del iva para ciertos productos o bien a nivel general, volver a repensar la tributación de personas humanas, tanto en relación de dependencia como independientes, etc.

Salvedad hecha a la eliminación de impuestos, son aquellos que tienen por finalidad orientar la demanda a no consumir productos nocivos para la salud (cigarrillos, por ejemplo).

¿Qué expectativas mantiene ante la posibilidad de que se avance en una reforma?

Es imprescindible volver a analizar la estructura tributaria del país. Deseo que se avance en una reforma que pueda contemplar los esquemáticos puntos planteados. Pero, fundamentalmente, que atienda a los puntos señalados en el punto 1.

O sea, que el fin no sea solo recaudatorio. Que busque seriamente incrementar la capacidad instalada de fábricas, industrias, emprendedores, etc., que contemplen las dificultades geográficas y climáticas, y ayude a mantener los gastos del Estado en un nivel adecuado de servicios a la población.

(*) Contador público. Gerente de Impuestos de Pgk Consultores,

- Temas

- reforma tributaria

- impuesto