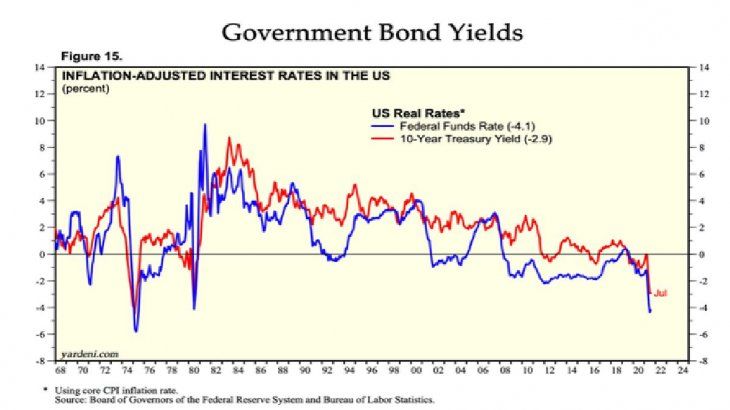

A lo largo de la historia, el bono del Tesoro norteamericano a diez años (US10Y) no solo fue considerado como un activo libre de riesgo, sino también como un instrumento de inversión infaltable en cualquier cartera de inversión.

Tapering: ¿fin de una era o más de lo mismo?

El fin de la era de la hiperliquidez podría estar más cerca, aunque no será tan sencillo. Se espera un proceso lento y cuidadoso, para no desestabilizar a los mercados.

-

El dólar global cerró casi estable mientras el mercado aguardó a la Fed y a los balances de las grandes tecnológicas

-

Los mercados ya subieron las tasas: es la hora de Warsh para revalidar sus credenciales de halcón

Esto ha cambiado en las últimas décadas y marcó un punto de inflexión en el mundo de las inversiones. Hoy, el bono del Tesoro norteamericano ofrece una recompensa del 1,30% anual, lo que está por debajo del nivel de inflación de los Estados Unidos.

En palabras simples, comprar un bono libre de riesgo implica asumir, de antemano, una pérdida del poder adquisitivo de tus ahorros en el futuro. Con lo cual, la inversión en activos libres de riesgo dejó de ser una alternativa viable.

La culpa de todo es de la Reserva Federal (Fed), que mantiene la tasa de interés de referencia en niveles cercanos a cero para estimular la actividad económica. Esa es la forma en la que logra mantener un bajo costo de financiamiento para estimular el crédito y el consumo.

No obstante, el problema no termina ahí. La Reserva Federal también acudió a otras herramientas para apuntalar la economía, a través de la inyección de liquidez en el mercado y la compra de activos financieros, incrementó su hoja de balance a más de u$s8 billones.

El fin de la era de la hiperliquidez podría estar más cerca, aunque no será tan sencillo. En la reunión de Jackson Pole, la Fed advirtió que comenzaría a reducir las compras de deuda en el último trimestre del año, dando inicio a lo que se conoce como tapering. Sin embargo, este proceso será lento y cuidadoso, para no desestabilizar a los mercados.

Lo cierto es que la abundancia de liquidez permanecerá durante varios años y Jerome Powell, el presidente de la Fed, no dio indicios de una suba de los tipos de interés en el corto plazo.

Con rendimientos reales negativos, el inversor se ve acorralado en la búsqueda indefinida de rendimientos reales positivos. Y, para ello, debe asumir un riesgo elevado comprando activos cuyos precios están inflados.

Esa es la razón por la cual los inversores siguen comprando acciones e impulsando los precios. El problema es que, si todos compran, los precios suben de forma vertical, las valoraciones de las empresas se tornan excesivas y se corre el riesgo de entrar en una burbuja que, en algún momento, se puede pinchar.

Lo cierto es que máximo tras máximo, las acciones siguen brillando. Basta con ver la perfomance del Índice S&P 500, que representa el desempeño de las quinientas acciones más importantes de los Estados Unidos, para entender lo que sucede en el mercado de renta variable.

Desde el desplome del 20 de marzo de 2020, cuando la pandemia se desparramó por el mundo, el S&P 500 duplicó su valor. Le llevó tan solo 498 días generar un rendimiento del 100% a aquellos inversores que se animaron a comprar en medio del pánico y mantenerse dentro hasta hoy.

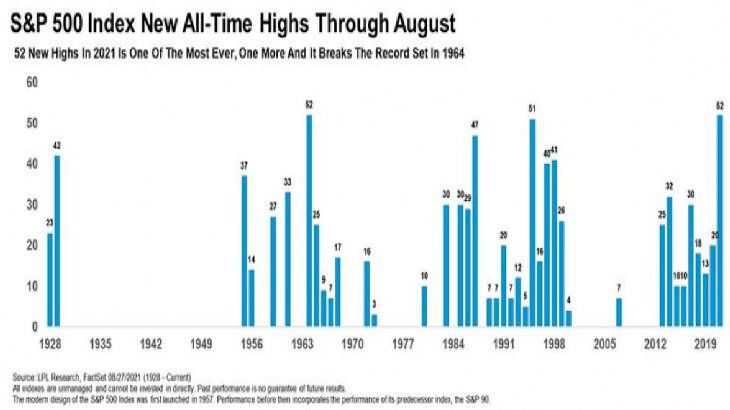

En lo que va de 2021, el S&P 500 acumula un rendimiento del 21% y acaba de marcar 52 nuevos máximos históricos, la mayor cantidad desde 1964. De hecho, el S&P 500 marcó su duodécimo máximo histórico durante el mes de agosto, un mes que suele ser débil para las acciones.

Hacia adelante, será importante monitorear dos cuestiones fundamentales. La primera de ellas es estrictamente económica. A partir de la velocidad de recuperación de la economía estadounidense de la crisis provocada por la COVID-19, debemos determinar qué tan sostenible es este ritmo de crecimiento. Eso es lo que, en definitiva, se traduce en mayores ingresos para los sectores cíclicos.

En segundo lugar, y como consecuencia de lo anterior, es importante monitorear el nivel de gradualismo de Fed para retirar parte de los estímulos de la economía. En este sentido, podemos esperar algunas definiciones en los comunicados de prensa posteriores a la próxima reunión de la Fed el 21 y 22 de septiembre de este año.

El apetito por el riesgo puede mantenerse, aunque las altas valoraciones del mercado nos obligan a ser más selectivos que nunca, buscando negocios de calidad, con alto potencial de crecimiento y cuyas valoraciones estén justificadas por los beneficios futuros.

- Temas

- Fed