Burford, el fondo que demanda a YPF por la manera en que se reestatizó la petrolera en 2012, se rearma en su embestida. Ayer presentó por primera vez la valuación que tendrían sus activos, en el caso en que la causa que maneja la jueza del segundo distrito sur de Nueva York, Loretta Preska, se defina a su favor. Según esta medición, a Burford, como principal demandante, le corresponderían hasta u$s9.000 millones, según la fórmula que Preska tome como válida. Estima que un monto adecuado debería acercarse a los u$s6.000 millones, el dinero que siempre Burford dijo ante el juzgado que le correspondería.

YPF: Burford dice que puede reclamar hasta u$s6.000 millones

El fondo se defenderá de acusaciones por "fraude contable". La causa está suspendida hasta el 7 de diciembre y deberá intervenir el próximo Gobierno.

-

Malestar de empresarios con Sturzenegger por el giro del Gobierno en la reforma laboral

-

La carga tributaria bajó para los salarios más altos, pero subió para los de menores ingresos

La resolución de este caso será tomada por Preska en 2020; luego que la propia jueza (algo cansada por la falta de precisiones y presentación de pruebas desde la Argentina), decidió que la causa continúe en diciembre, cuando en el país ya haya un nuevo Gobierno electo “que pueda tomar decisiones”. La jueza reabrirá su juzgado para escuchar a las partes desde el 7 de diciembre, y su fallo definitivo se conocerá durante el primer semestre del próximo año. Esto quiere decir que será el presidente que sea electo del 27 de octubre el que tenga que enfrentar la resolución de este caso, y que, de ser negativo, defina cómo pagará los miles de millones de dólares que implicaría un fallo negativo.

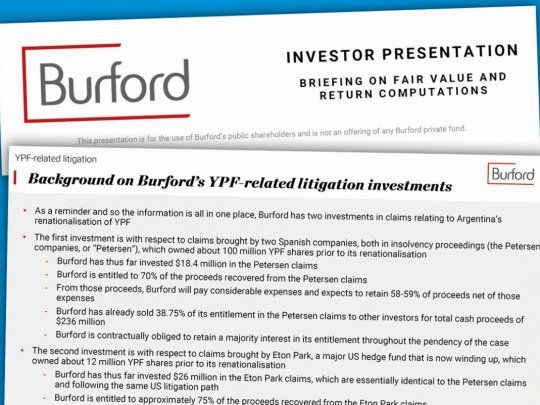

La manera en que Burford valuó sus supuestas acreencias es curiosa. El fondo fue acusado el 7 de agosto pasado de “fraude contable”, ante una posible sobrevaloración de las ganancias que le traería al demandante el juicio contra la Argentina. El disparador de estos cambios fue la publicación de un informe de la agencia estadounidense Muddy Waters Research, en el que se acusa a Burford de tergiversar sus resultados “manipulando su rendimiento del capital invertido y la tasa interna de rendimiento, así como el estado de su negocio en general”. Ese día, y luego de presentar el trabajo, las acciones de Burford Capital se derrumbaron el 46% en la Bolsa de Comercio de Londres. Según Muddy Waters, parte del fraude de Burford se concentra en su principal activo: el juicio por la reestatización de la petrolera argentina, sobrevalorando hasta siete veces la potencial tasa de ganancia, afirmando que el capital invertido es del 426%, en lugar del 3.278%. El informe señala en varias oportunidades que Burford escondió los costos del juicio contra la Argentina, y que concentra la mayoría de sus activos (inflados) en cuatro causas fundamentales donde la de YPF es, lejos, la más importante. Es ante la necesidad de presentar la correcta valuación que Burford estimó que este caso tendría un valor final, y si se da un fallo positivo para ellos de parte de Preska de un piso de u$s1.700 millones (según el valor de las acciones actuales), o u$s9.000 si se toma la valuación del día en que se anunció la reestatización, o de u$s6.000 según la jornada en la que Argentina efectivamente tomó posesión.

El escrito preparado por Burford para presentar ante la Justicia de los Estados Unidos (la causa se tramitará en la Corte del Distrito Este de Nueva York) no le da porcentajes de valoración a cada una de las tres alternativas, pero sí menciona que la tercera podría ser efectiva. La intención de Burford es que se tome como válida la valuación del activo del juicio contra la Argentina, y se determine que no hubo fraude contable. Y que, en todo caso, las fuertes oscilaciones del valor del juicio dependen de la inestabilidad macroeconómica de la Argentina y sus consecuencias sobre el precio de la compañía YPF. Pero que se debe tomar como válido el momento en que se ejecutó la renacionalización, y no la caída en el precio posterior de las acciones de la petrolera, fruto de la crisis financiera del país. En el caso concreto de la causa que maneja Preska, lo importante de la presentación es que este será el reclamo que se le planteará a la jueza para que tome como válido. Luego la magistrada definirá la fórmula final.

Burford Capital había presentado en la Bolsa de Londres, el 25 de julio pasado, su reporte semestral de resultados correspondiente al período enero-junio 2019, en el que, obviamente, el juicio por YPF era el protagonista. Había valuado allí sus activos potenciales en el caso en unos u$s1.000 millones de los aproximadamente u$s3.000 millones que costaría el juicio en el caso de ser negativo para el país. Burford había anunciado, además, que mantenía el 61,25% del caso, y que en sociedad representa a unos 40 inversores privados. La identidad de estos socios se mantiene estrictamente en secreto y desde la defensa de la Argentina se reclama a la jueza Preska que, en el caso de tener que liquidar la deuda (algo que, tal como lo adelantó este diario, no ocurrirá este año), se den a conocer los nombres de todos los litigantes a los que habría que pagar. En ese informe, que fue puesto en foco por Muddy Waters, se menciona además que en el primer semestre de 2019 la compañía cotizante en la Bolsa de Londres obtuvo una ganancia del 36% en sus inversiones de activos, y del 40% en sus ingresos totales. Esta rentabilidad se debe, en gran parte, a la actividad del fondo ante el juzgado de Preska en el caso YPF, dados los avances del caso en el juzgado del segundo Distrito Sur de Nueva York al menos al momento de cerrar el balance de julio pasado. Se mencionaba, además, que esa valuación debía actualizarse (en positivo) durante el segundo semestre, a partir de los avances que descartaba tendría la causa a favor de la posición del demandante.

Hasta junio pasado, el fondo inglés aseguraba que había ganado un 236% en dólares en algo más de cuatro años de vigencia de la causa, luego de que a fines de 2015 comprara el caso en los tribunales de quebrantos de Madrid. Se estimaba en junio que si el fallo final fuera negativo para la Argentina, ganaría hasta un 800%. De tener éxito final, Burford y el resto de los litigantes recibirán por el reclamo entre u$s3.000 y u$s9.000 millones (dependiendo de la decisión final de la Justicia norteamericana), cuando el valor de la petrolera en el mercado ronda los u$s4.000 millones. En el momento de la nacionalización, en 2012, el valor que se determinó que valía la compañía (para calcular el precio a pagarle a Repsol), era de u$s12.000 millones. Burford había comprado a los tribunales españoles la causa de las quiebras de Petersen Energía y Petersen Energía Inversora, por unos u$s15 millones.

Originalmente, el fondo especializado en litigar en el mundo en casos como el de YPF había comprado el 70% de la causa. Actualmente sostiene el 30%, habiendo colocado a unos 40 inversores privados el resto. El 40% que ya vendió lo fue colocando en diferentes momentos del avance del caso, y a medida que se aproximaba el momento actual, su precio iba en incremento, otorgándole a Burford (un especialista en manejar los tiempos de la oferta y demanda de los casos que va litigando) ganancias extraordinarias.