William Goetzmann en su obra El dinero lo cambia todo, describe a la intermediación financiera como una máquina del tiempo que permite transportar. El sistema financiero permite llevar ahorro presente al futuro y también hacer el viaje inverso, traer al presente ahorros del futuro. Alguien que cuenta con ahorros que planea consumir más adelante, puede depositarlos en un banco y buscarlos en el futuro, con una recompensa por la espera en forma de intereses. De igual forma una persona o empresa puede consumir o invertir hoy, trayendo al presente ingresos que obtendrá en el futuro; por lo cual deberá pagar un interés. La intermediación financiera consiste en conectar a los agentes que tienen ahorros con aquellos que necesitan fondos para inversión o consumo, transformando el ahorro en crédito.

La máquina del tiempo y la generación de créditos

La reactivación del crédito, el retorno del ahorro al sistema formal y la mejora de la confianza redefinen el rol del financiamiento en la economía argentina.

-

Luis Caputo descartó ayuda para las familias endeudadas: "Es un tema entre privados"

-

¿Por qué los uruguayos dejan sus dólares en el banco y no los invierten?

Presidente de la Asociación de Bancos Argentinos (ADEBA).

La intermediación financiera es una potente herramienta para el desarrollo de las sociedades, que potenció el crecimiento económico a través del crédito durante siglos. Si el ahorro no se intermedia, se transforma en “atesoramiento”. No genera recompensa para su propietario ni beneficios para el resto de la sociedad. La evidencia internacional demuestra una alta correlación entre el nivel de intermediación y el desarrollo económico de un país; ambas variables se retroalimentan.

La intermediación financiera en Argentina

En las últimas décadas la mayor parte del ahorro argentino no se ha intermediado a través del sistema financiero, sino que se atesoró en forma de dólares físicos en cajas de seguridad o en el “colchón”, o en cuentas off-shore. Solo una parte pequeña fue al sistema financiero formal, principalmente como fondos transaccionales.

Desde principio de siglo Argentina fue el país con peor desempeño en términos de intermediación financiera de la región. Consecuentemente fue es el país que con menor el nivel de bancarización, definida como préstamos/PBI. En dicho período el país se estancó económicamente y la pobreza creció. Desequilibrios fiscales y monetarios, impuestos exorbitantes sobre la actividad financiera, malas regulaciones y baja calidad institucional, hicieron que el nivel de bancarización se ubique entre el 6% y 15% en los últimos 25 años. El promedio de la región supera el 50%.

En mayo de 2024 esa tendencia empezó a revertirse partiendo del nivel mínimo. Los préstamos en pesos y en dólares iniciaron una recuperación, superando el 12% a fines de 2025. Siguen siendo valores muy bajos, pero con tendencia creciente.

Argentina puede y debe aspirar a aumentar el crédito en $100 billones los próximos años y llegar al equivalente del 25% del PBI en una primera etapa. Ese nivel Argentina lo alcanzó en la segunda mitad de los ’90. A mediano-largo plazo el país debe aspirar a un nivel de bancarización similar al de los países vecinos.

Evolución reciente y futuro del crédito

Desde mayo de 2024, en un contexto de acertadas políticas económicas, el crédito mostró un crecimiento robusto, tanto en pesos como en dólares. Los préstamos en pesos crecieron hasta alcanzar los $80 billones en octubre de 2025, partiendo de un nivel apenas superior a $30.000 en mayo de 2024, medido en pesos constantes. La baja progresiva de la inflación y mejoras de expectativas, animaron a empresas y familias a tomar créditos; usar la máquina del tiempo para traer al presente ingresos que esperan tener en el futuro.

Este fuerte crecimiento de los préstamos se dio sin un aumento equivalente en los depósitos en pesos. Se financió, principalmente, con los fondos bancarios que tenían absorbidos el Tesoro Nacional y fue liberando en un contexto de superávit fiscal. Es decir, el Estado dejó de absorber fondos para financiar su déficit y esos recursos se canalizaron hacia el crédito privado. El superávit fiscal no solo permitió bajar la inflación, sino también facilitó la recuperación del crédito al liberar recursos que antes demandaba.

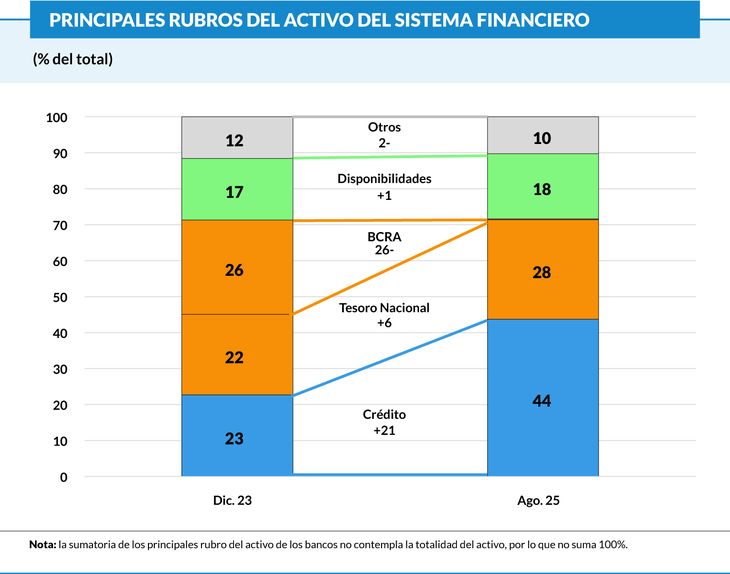

En enero de 2024 entre el Tesoro y el BCRA absorbían prácticamente el 50% de los activos de los bancos. Esa cifra se redujo en agosto de 2025 a 28%, que es un nivel considerado normal para el manejo de inversiones y tesorería de los bancos. Es decir que el 22% de los activos de los bancos pasaron de financiar al sector público a financiar el sector privado. (Ver gráfico)

Dado el menor stock de títulos públicos que los bancos poseen actualmente, queda poco margen para financiar el crédito privado con reducciones en la tenencia de pasivos con el Tesoro, como ocurrió los últimos 18 meses.

A partir de ahora, el ritmo de expansión del crédito bancario en pesos, será determinado principalmente por la evolución de los depósitos y el nivel de encajes. El ahorro y crédito en dólares tienen un gran potencial en Argentina.

Argentina siempre ha tenido capacidad de ahorro. El desafío es generar y mantener las condiciones para que sea canalizado hacia el sistema bancario formal y se transforme en crédito.

Condiciones para el crecimiento de la intermediación financiera

El crecimiento de la economía argentina requerirá de crédito que lo financie y para ello es necesario que los ahorros lleguen al sistema financiero y se intermedien adecuadamente. La buena noticia es que Argentina cuenta con un sistema financiero robusto y con capacidad de generar el crédito que su desarrollo demanda.

Para el desarrollo de la intermediación financiera se requieren, esencialmente, los mismos factores para alcanzar el crecimiento de la economía: responsabilidad fiscal, eliminación de los impuestos distorsivos, reducción de la informalidad de la economía, adecuado marco regulatorio de la actividad financiera, fortaleza institucional y libertad económica. La Administración Milei ha hecho avances sustanciales en esas materias y se espera que continúen en la segunda mitad del mandato.

Las condiciones mencionadas pueden sintetizarse en una sola palabra: confianza. Confianza en que el Estado no intervendrá en el funcionamiento de la máquina del tiempo y que el sector financiero la operará adecuadamente.