Bajaron fuerte todas las tasas: plazo fijo paga 16%

Ayer volvieron a bajar las tasas que los bancos ofrecen a los ahorristas y se ubicaron en su menor nivel en los últimos dos meses. Por depósitos a plazo fijo a 30 días se pagó en promedio 15,7% anual. A 60 días el rendimiento descendió a 19% anual. La caída en las tasas cobra relevancia si se tiene en cuenta que hasta principios de la semana pasada algunos bancos ofrecían un interés de 24% anual. Pero en los últimos 10 días los rendimientos cayeron entre 5 y 9 puntos porcentuales, dependiendo de la entidad. Los banqueros aseguraron que estos niveles se mantendrán por lo menos hasta fin de mes. Sucede que hoy las entidades tienen una holgada posición de liquidez y el dólar ya no compite con los plazos fijos como inversión. El descenso en las tasas obedece a que en los últimos días bajó significativamente la demanda de efectivo por parte del público con el objetivo de irse de vacaciones. Por esta razón, los bancos ya no tienen la necesidad de mantener atractivas tasas para retener clientes. La caída en los rendimientos también se trasladó al mercado bursátil. Lo malo es que esta baja no se traslada a los créditos, por lo que no ayuda a aumentar el consumo para apuntalar la leve reactivación de la economía.

-

Paritarias de bancarios: acordaron un aumento salarial del 1,9% para junio y el básico supera los $2.480.000

-

La canasta de crianza subió en junio de hasta 1,9%: ¿cuánto se necesita para mantener a un hijo?

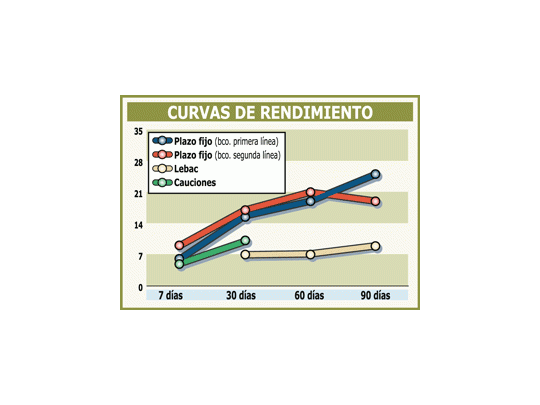

Por depósitos a 30 días de plazo se pagó en promedio 15,7% anual, mientras que en las inmovilizaciones de hasta 60 días se pactó una tasa en torno a 19% anual. Sólo por montos superiores a los $ 500 mil los ahorristas de un grupo reducido de bancos lograron cerrar operaciones a 22% anual.

•Perspectiva

• Mayor liquidez. Las entidades actualmente tienen una buena posición de liquidez. Se trata de 19% del total de los depósitos del sistema, incluyendo a los CEDRO, es decir alrededor de $ 11.400 millones. Esto es producto de que los créditos al sector privado son escasos y que los instrumentos de inversión viables no abundan. Pero sobre todo del hecho de que la incertidumbre sobre el sistema financiero aún no desapareció porque continúan a buen ritmo los amparos y -aunque no es inminente-todavía está pendiente el fallo de la Corte Suprema sobre la redolarización de los depósitos.

• Lebac. El Central vienen bajando las tasas de las Lebac semana tras semana. Ello arrastra consigo los rendimientos del resto del sistema financiero y obliga a los bancos a corregir hacia abajo las tasas que ofrecen a los ahorristas.

• Dólar controlado. La sensación que predomina en el mercado es que el dólar está controlado por el Central en una banda de flotación de entre $ 3,30 y $ 3,60 y sin posibilidades de dispararse en el corto plazo. Por ello, la divisa estadounidense hoy ya no compite con los plazos fijos. Más aún, las tasas que actualmente ofrecen los bancos son negativas en términos reales si se las compara con la inflación anual de 22% estimada por el Central en su programa monetario para este año.

Pero no obstante la baja en las tasas bancarias, el costo del dinero entre entidades financieras se mantuvo estable. Ayer el call entre bancos de primera línea cerró a 6,25% anual, mientras que las entidades de menor patrimonio se fondearon a 6,75% anual. De todas formas, las operaciones en este mercado son ínfimas dada la creciente liquidez del sistema.

Donde sí tomaron nota de la caída en las tasas por depósitos fueron en las operaciones de cauciones.

•Financiamiento

Las cauciones bursátiles constituyen la principal vía de financiamiento dentro del mercado bursátil. Se trata de préstamos contra entrega de títulos o acciones que quedan depositadas en garantía.

Ayer la tasa que se paga por cauciones a 7 días bajó a 5% anual, mientras que a 30 días se acordó un interés de 10% anual. Son, por lejos, los menores niveles de tasas activas que se pueden lograr en el mercado de capitales. Los operadores no ignoran ello ya que según un reciente informe elaborado por el Instituto Argentino de Mercado de Capitales (IAMC) los montos negociados en cauciones subieron 46,5% a lo largo del año pasado, dada las restricciones que imperaron para financiarse por canales más tradicionales.