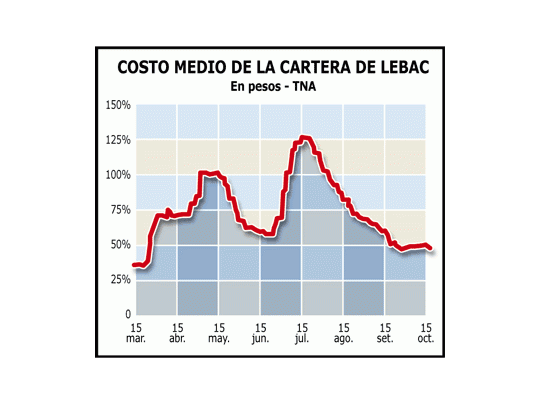

La estrategia del Central: alargar los plazos de Lebac

-

Paritarias de bancarios: acordaron un aumento salarial del 1,9% para junio y el básico supera los $2.480.000

-

La canasta de crianza subió en junio de hasta 1,9%: ¿cuánto se necesita para mantener a un hijo?

• El dinero excedente de los bancos está directamente vinculado con el crecimiento de los plazos fijos con dinero libre, que ya superan los $ 4.500 millones. Una posibilidad sería aplicarlos a la compra de dólares. Pero tienen prácticamente agotado el margen, porque casi todos los bancos están al límite de 5% de la Responsabilidad Patrimonial Computable (RPC), el tope permitido por el BCRA. Sólo le queda al sistema espacio para adquirir u$s 100 millones adicionales para llegar al máximo.

• Por supuesto, que otra posibilidad sería volcarlo al crédito. Pero existe poca voluntad para asumir riesgos con el sector privado. Por ahora, las únicas líneas activas en los bancos están vinculadas a la financiación de tarjetas de crédito y descuento de cheques a no más de 30 días.

• La idea del BCRA es que al colocar Lebac de mayores plazos también se iría empujando lentamente a los bancos a aplicar mecanismos similares para la reaparición del crédito al sector privado. Para conseguirlo, buscará continuar bajando las tasas de las colocaciones más largas (a 84 y 182 días).

• Algunos bancos extranjeros que no compran Lebac para no aumentar su exposición en la Argentina son los que tienen las tasas más bajas para ahorristas (pagan menos de 15% a 30 días). La cuestión es que no tienen dónde recolocar los pesos que entran por plazos fijos, ya que tampoco le están prestando al sector privado.

• Es altamente probable que los bancos también busquen aplicar una política muy similar a la del Central: premiar con tasas muy atractivas las colocaciones de largo plazo de los ahorristas y castigar las de corto plazo. El problema es que el público -a diferencia de los grandes inversores-por ahora no está dispuesto a depositar a plazos mayores a los 30 días.

• En el Banco Central, confían en que el dólar podría seguir bajando en las próximas semanas, aunque no arriesgan un nivel. La baja de tasas de ayer, junto con la tranquilidad de la divisa, mostró que la suba del viernes fue -por el momento-una cuestión puntual que no cambió la tendencia.

• Aquí hay una postura distinta de la del ministro de Economía, Roberto Lavagna. El funcionario se mostró en contra la semana pasada de que la divisa continúe bajando, debido a que no sería sostenible en el tiempo.