Un tema excluyente que termina despertando suspicacias sobre el anuncio de Martín Guzmán. Lo cierto es que la cucarda de “Standalone Market” no refleja la realidad. No somos únicos. “No estamos solos” (en la madrugada), como diría Sacristán. Nos acompañan los amigos de Panamá, Botswana, Zimbawe y la Autoridad Palestina. Este es el selecto grupo de Standalone Market para MSCI, ¡que nada tiene que ver con Morgan Stanley! El nuevo estatus de Argentina tendrá algunas implicancias.

MSCI: ¿Cuál puede ser el impacto para Argentina de ser Mercado Independiente?

No estamos solos. Todo para perder nada para ganar. Déjà vu del 2018. ¿Qué sabía Martín? Para el JP se van 600 palos. ¿Hay luz al final? Es un monstruo grande y pisa fuerte.

-

El PBI de EEUU creció 1,5% en el segundo trimestre, menos de lo que esperaba el mercado

-

Milei presenta la reforma de la Carta Orgánica del BCRA por cadena nacional: los puntos clave del proyecto

Lo que sí despertó cruces entre reconocidos y legendarios gestores locales con lazos foráneos como “El escocés” y “El Chapa” junto al sub-40 “Mr. T”. Para el británico, el anuncio de MSCI implicará cero flujo. Habrá caídas en los primeros días en activos, de parte de los obligados a salir. ¡Pero hace mucho que nadie tiene nada importante! Los fondos que manejan emergentes y aún tienen Argentina deberían vender. Pero no parece que a esta altura haya muchos que se hayan quedado con activos argentinos. Argentina al final no es “fronterizo”, con lo cual nadie tiene que comprar. Para el justicialista esto fue como un déjà vu del 2018, cuando el “Toto” Caputo colocó el bono Century unos días antes de que MSCI no reclasificara a la Argentina a “Emergentes”.

El muy avieso gestor reconoce que le intriga si Guzmán no tenía inside information sobre este baldazo de agua fría que nos tiraría MSCI, y por eso anunció esta semana el acuerdo con el Club de París para neutralizar parte del daño reputacional. Quizás fue casualidad. Dios y Martín sabrán. En cambio, “Mr. T”, siempre tan formal, hizo hincapié en el argumento de MSCI que culpó a los sucesivos cepos y sus derivadas (más controles de capitales y más regulaciones cambiarias), y por eso Argentina sale del club de los “Mercados Emergentes”. Aunque por ahora no accede al estatus de “Frontera”, por lo que los flujos esperados por una mayor ponderación en el nuevo índice Frontera no llegarían con lo que solo tendremos la salida que se estima en más de u$s600 millones, según el JP Morgan. El cambio de estatus tendría efecto en noviembre de 2021.

Pero el tema, tan esperado desde hace semanas, también tomó la atención del economista Norberto Sosa (director de IEB), quien también sintió un déjà vu del 2018, pero considera que lo más probable es que el MSCI Argentina Index se mantenga como estaba hasta ahora.

Es que los fondos pasivos siguen el índice y los activos se pueden desviar. O sea, depende el perfil y estrategia de cada fondo. Por lo tanto, los fondos emergentes pasivos van a vender sus tenencias de Globant, YPF y Adecoagro (los tres mosqueteros del índice Argie). Puede ser que los activos mantengan alguna de esas compañías. En los últimos días, había especulaciones que si Argentina pasaba a “Fontera”, como la métrica es menos exigente, podían entrar algunas compañías como Telecom, Galicia, Macro.

Por lo tanto, parece que por ese lado va a haber ventas, porque no va a haber fondos frontera pasivos comprando. Puede ser algún fondo activo. Por lo tanto, desde el punto de vista de los flujos a las distintas acciones, la noticia es claramente negativa. También es negativa desde el punto de vista reputacional. Categórico diagnóstico. Para Javier Marcus (Southern Trust), se trata de una mala noticia pero limitada porque ya estábamos afuera del radar del mundo.

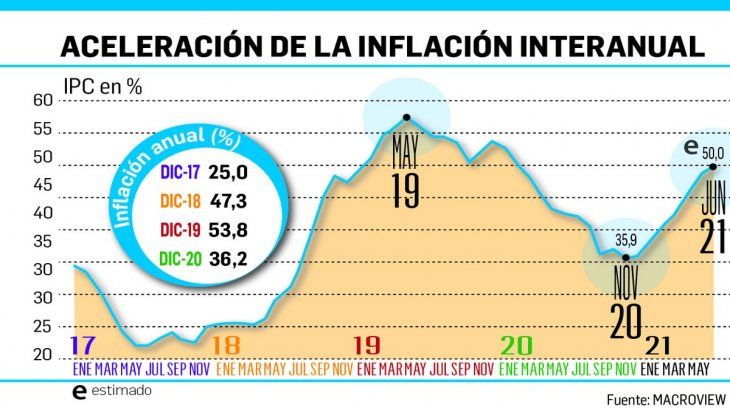

Lo importante ahora es actividad económica, acuerdo con el FMI y el resultado de las elecciones. Aunque coincide en que sufrirán Globant, Adecco e YPF por ser empresas internacionales por sí mismas. Y hablando de la macro, todos los sondeos de opinión ubican a la inflación como el mal de todos los males. La economía domina el espíritu del votante, más que las vacunas y la pandemia. La inflación interanual coquetea con el 50%. Una catástrofe para los bolsillos de las familias. Por eso vuelan bolsos de comida por todo el conurbano. Un primer hisopado al IPC de junio: según el IPC-OJF (GBA) el promedio tres semanas junio vs. promedio de cuatro semanas de mayo fue de 2,9% mensual y la inflación núcleo registró una variación del 2,6% mensual.

- Temas

- MSCI