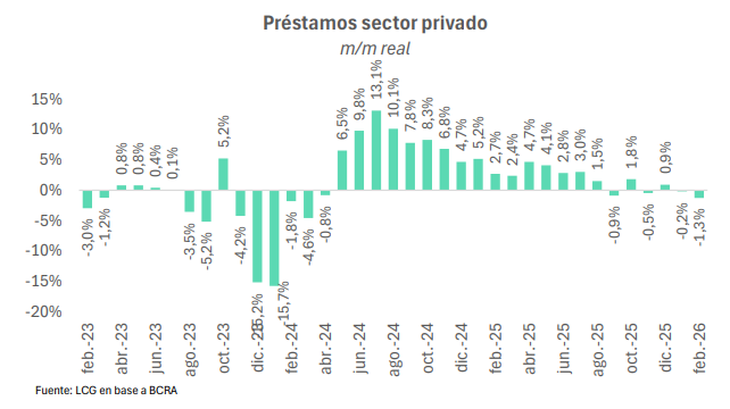

El crédito en pesos sufrió en febrero su mayor caída real en casi dos años, fundamentalmente por las bajas en el financiamiento de las familias con tarjeta de crédito y en los préstamos a empresas. La de hipotecarios es la única línea que logra eludir la magra dinámica que se viene observando en los últimos seis meses.

Se aceleró la caída del crédito en pesos: registró en febrero su mayor retroceso en casi dos años

Así lo reflejó un informe de la consultora LCG en base a datos del BCRA. El financiamiento a empresas y la línea de tarjetas de crédito explicaron el grueso de la baja mensual.

-

La UE promueve una reforma bancaria para impulsar el crédito y financiar inversiones clave

-

Los depósitos privados en dólares tocaron los u$s40.000 millones, máximo en 26 años: ¿ayudará a reactivar el crédito?

El crédito en pesos volvió a caer en febrero, según la consultora LCG.

DepositphotosSegún un cálculo de la consultora LCG, en base a datos del Banco Central (BCRA), los préstamos en moneda local cayeron 1,3% mensual, su variación más negativa desde marzo de 2024. Se trató de la segunda contracción al hilo y la cuarta desde septiembre del año pasado.

Por un lado, el financiamiento al consumo se redujo 1,6% real, fundamentalmente por un derrumbe del 2,8% en la línea de tarjetas de crédito. En paralelo, los préstamos personales mostraron un "rojo" del 0,2%.

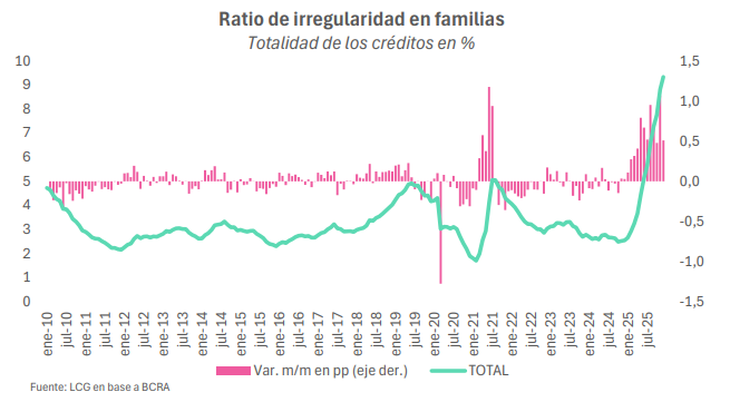

La elevada morosidad y los bajos salarios le ponen un freno al crédito al consumo

Al respecto, LCG remarcó el sostenido avance que viene mostrando la morosidad en los créditos de las familias ante "tasas de interés activas que se mantienen en niveles elevados (la TNA promedio de los préstamos personales fue de 69% en febrero), en un contexto de salarios estancados e incluso en retroceso".

Sobre la morosidad, Equilibra expuso que el incumplimiento de las familias alcanzó en diciembre de 2025 un nuevo récord (9,3%) explicado por máximos en tarjetas de crédito (9,3%), préstamos personales (12%) y garantías prendarias (5,8%).

En cuanto a los salarios, un reciente trabajo de C-P exhibió una merma real del 1,3% en el sueldo promedio negociado en los principales convenios colectivos del país. Este dato se suma a la tendencia negativa que vienen arrojando desde septiembre los números del INDEC y el Sistema Integrado Previsional Argentino (SIPA).

El financiamiento a empresas también cae

Por otra parte, el financiamiento a las empresas cayó 1,2%, tanto por una merma en los adelantos (-1,8%) como en documentos (-1,2%).

Al interior de los préstamos de garantía real, se observó un comportamiento dual. Mientras los prendarios bajaron 2,4% versus enero, los hipotecarios treparon 1,4%.

Hacia adelante, LCG ve que el nivel de morosidad y la dinámica de los salarios van a seguir limitando al crédito. "A esto se suma la ausencia de un driver claro de expansión económica, por lo que un crecimiento de la actividad moderado también le pondrá un freno a esta variable por parte de las empresas. Además, ya son varias las empresas que muestran dificultades de repago, lo que atentará también contra el dinamismo de ese segmento crediticio", acotó la consultora en su informe.

Donde sí se mantuvo la dinámica alcista fue en el segmento en dólares, donde los préstamos se incrementaron 1,6% para alcanzar un stock de u$s20.251 millones. Según Equilibra esto fue gracias al endeudamiento de empresas, mientras que "las familias atraviesan una esperada contracción tras el fuerte aumento de gastos en tarjeta característico de enero y su posterior pago".