Se complica canje de deuda: amenazan bajar calificación

Ayer Standard and Poor's -influenciada- frenó el canje de bonos con renta fija a AFJP que se iba a anunciar. El gobierno sopesa esta situación. Gravita decisión de la calificadora pero interesa el dinero a ahorrar. Venían recuperando fuerte los títulos públicos ayer (casi 3%) porque no fueron afectados por elecciones. Iba a subir más el mercado pero la calificadora frenó el alza. Generó molestia oficial. Presionan ahora a los bancos (los dueños). Standard and Poor's se amparó al sostener que "hay aspectos técnicos".

-

De principal socio a actor marginal: Inglaterra es el país que más perdió peso en el comercio con Argentina

-

Todos los ojos puestos en el conflicto de Ormuz, los resultados bancarios y la temporada de balances

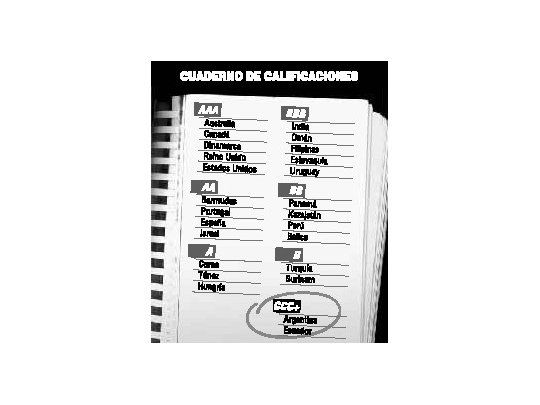

La deuda argentina tiene actualmente una nota de CCC+, con perspectiva negativa, lo que implica que la tenencia de los títulos es «altamente especulativa». En caso de confirmarse la reducción, pasaría directamente a SD (selective default).

S&P reconoció que no tiene detalles del canje que podría implementarse desde el Ministerio de Economía, pero señaló que decidió emitir el comunicado para «clarificar la política de rating» que lleva adelante.

Asimismo, recordó que países como Pakistán, Rusia e Indonesia también recibieron en su momento calificaciones de default selectivo ante operaciones de canje similar a lo que está intentando la Argentina aunque aclaró que la rebaja de la nota fue temporaria y poco tiempo después pudieron recuperar su calificación anterior.

Laura Feinland Katz, directora ejecutiva para América latina, explicó en una entrevista concedida desde Nueva York a Ambito Financiero que la rebaja de la nota en caso de un canje de títulos se haría igual «aun cuando la operación se considere voluntaria».

Sin oferta

Periodista: ¿Por qué salió el comunicado de S&P advirtiendo sobre el default para la Argentina?

Laura Feinland Katz: Todavía no hay ninguna oferta pública ni comunicado oficial por parte del gobierno. Pero como todo el mercado está discutiendo el tema, queríamos recordar cuál es nuestra política en estos casos. Para nosotros, la cesación de pagos tiene lugar cuando un emisor deja de pagar el capital o los intereses. Pero también cuando en un canje el título que recibe el acreedor es de inferior calidad al que tenía antes.

P.: ¿Entonces por qué no se decidió la rebaja al default en mayo, cuando se hizo el megacanje?

L.F.K.: En esa operación, los acreedores recibieron un papel nuevo que era el mismo o mejor en términos financieros que el bono entregado. No había ningún motivo para considerarlo un canje coercitivo.

P.: Si la garantía que el gobierno les ofrecerá a las AFJP es lo suficientemente buena, ¿por qué no podrían aceptar voluntariamente un título que rinde 8% anual o menos?

L.F.K.: Tengo que dar énfasis en que todavía no vimos la oferta, con lo cual es difícil analizar una situación específica. En principio, para el título ofrecido tenga una categoría superior debería tener una cobertura de terceros, por ejemplo un organismo internacional. Una eventual garantía de recaudación no sería suficiente, ya que se trata del flujo de ingresos del propio país.

Efecto

P.: Insisto, el gobierno asegura que la operación es totalmente voluntaria.

L.F.K.: Aun cuando el acreedor confirme que se trata de una operación voluntaria, lo cierto es que si no la hubiera aceptado probablemente se hubiese encontrado en una situación mucho peor para cobrar más adelante. Por eso, nosotros lo consideramos un default.

P.: ¿Los tenedores de bonos argentinos en el exterior pueden acudir a la cláusula de cross default y reclamar el pago inmediato de la deuda?

L.F.K.: No tendría ese efecto. Generalmente, esta cláusula tiene que ver con la falta del pago del capital o del interés por parte de un país. No depende de las decisiones de las agencias de calificadoras.

P.: ¿Qué pasó con países que también sufrieron la calificación de default selectivo?

L.F.K.: Países como Pakistán e Indonesia lo sufrieron tras canjes de deuda. Pero muchas veces, después de este tipo de operaciones, el país logra una mejora de la nota porque queda en mejores condiciones para honrar los compromisos futuros.

P.: ¿Cuál es la diferencia entre el default directo y el selectivo?

L.F.K.: La calificación D (default) implica que el deudor no está pagando nada, como en su momento hizo Ecuador. También las compañías suelen ingresar en esta categoría. Pero para países lo más normal es que se ubique en SD (selective default), porque sólo incluye en la operación a determinados papeles, pero deja afuera a otros.