El mercado energético argentino dio una nueva señal de interés inversor. La convocatoria nacional e internacional del programa Alma SADI para incorporar sistemas de almacenamiento eléctrico mediante baterías recibió ofertas por 8.335 MW distribuidos en 235 proyectos de 37 compañías nacionales e internacionales, un volumen que superó en más de 1.090% la meta inicial fijada por el Gobierno de 700 MW.

27 de mayo 2026 - 21:47

Licitación récord de baterías BESS: 37 empresas presentaron 235 proyectos por más de 8.300 MW

El programa Alma SADI recibió ofertas por 8.335 MW de compañías nacionales e internacionales, un volumen que superó en más de 1.090% la meta inicial fijada por el Gobierno de 700 MW.

-

Fijan una metodología para calcular sanciones por incumplimientos ambientales en el mercado eléctrico

-

Subsidios: prorrogan hasta fin de año el reempadronamiento para clubes de barrio

BESS (Battery Energy Storage System, por sus siglas en inglés). Con una demanda eléctrica creciente y la expansión de las energías renovables, la capacidad de almacenar energía comienza a posicionarse como una pieza estratégica para la próxima etapa de infraestructura energética del país.

La apertura de sobres técnicos realizada por CAMMESA dejó uno de los datos más relevantes para el sector eléctrico de los últimos años: la potencia ofrecida equivale a casi doce veces el objetivo previsto por la licitación. El programa apunta a incorporar sistemas de almacenamiento en nodos críticos del NOA, NEA, Centro, Litoral, Cuyo y Buenos Aires, pero sin incluir AMBA, para reforzar la confiabilidad del Sistema Argentino de Interconexión (SADI), reducir interrupciones y mejorar la respuesta durante picos de consumo.

")

La tecnología de almacenamiento mediante baterías de gran escala permite responder rápidamente a cambios bruscos de demanda, aportar flexibilidad al despacho eléctrico y sumar capacidad de reserva para disminuir el riesgo de cortes de suministro.

Según indicaron fuentes de la Secretaría de Energía de la Nación a Energy Report, el proceso continuará ahora con la evaluación técnica de las propuestas. El 16 de junio se conocerán los resultados preliminares, mientras que la apertura de las ofertas económicas quedó prevista para el 24 de junio. La adjudicación se espera para los primeros días de julio.

La primera etapa del programa contempla inversiones estimadas en alrededor de u$s700 millones considerando la meta inicial de 700 MW.

Quiénes lideraron la carrera por potencia instalada

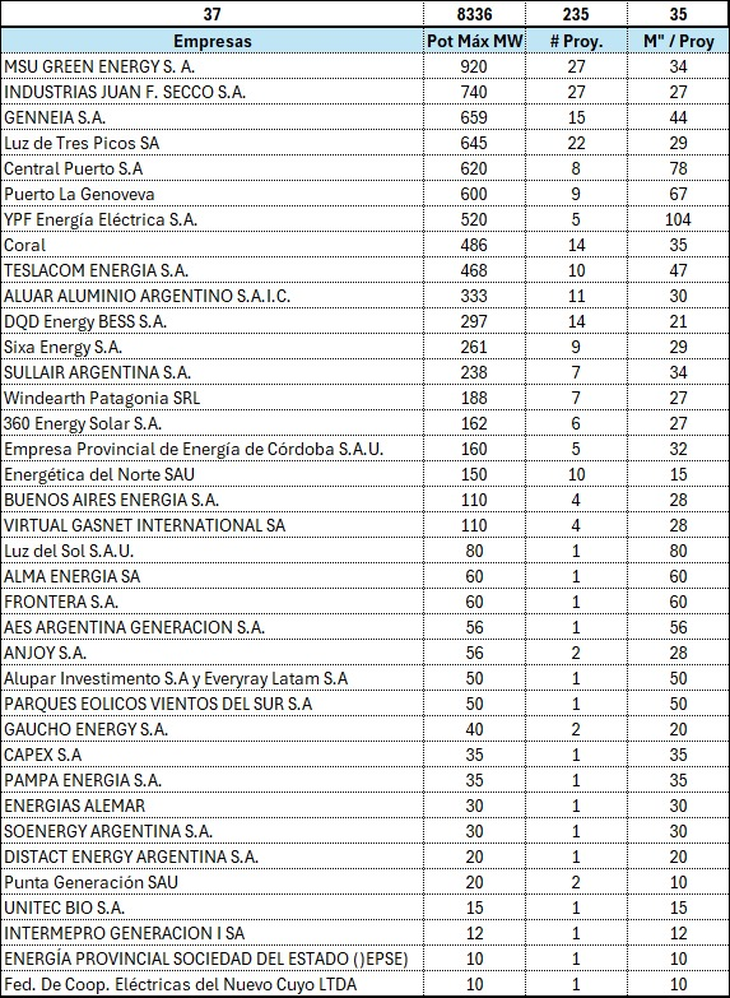

El listado de ofertas refleja una amplia participación de empresas vinculadas a energías renovables, generación convencional, servicios eléctricos y nuevos desarrolladores de almacenamiento. Las diez compañías con mayor potencia ofertada concentraron gran parte de los proyectos presentados:

1. MSU Green Energy S.A.

- Potencia ofertada: 920 MW

- Cantidad de proyectos: 27

2. Industrias Juan F. Secco S.A.

- Potencia ofertada: 740 MW

- Cantidad de proyectos: 27

3. Genneia

- Potencia ofertada: 659 MW

- Cantidad de proyectos: 15

4. Luz de Tres Picos S.A.

- Potencia ofertada: 645 MW

- Cantidad de proyectos: 22

5. Central Puerto S.A.

- Potencia ofertada: 620 MW

- Cantidad de proyectos: 8

6. Puerto La Genoveva

- Potencia ofertada: 600 MW

- Cantidad de proyectos: 9

7. YPF Energía Eléctrica

- Potencia ofertada: 520 MW

- Cantidad de proyectos: 5

8. Coral

- Potencia ofertada: 486 MW

- Cantidad de proyectos: 14

9. Teslacom Energía

- Potencia ofertada: 468 MW

- Cantidad de proyectos: 10

10. Aluar Aluminio Argentino

- Potencia ofertada: 333 MW

- Cantidad de proyectos: 11

Detrás aparecen otros actores relevantes como DQD Energy BFSS (297 MW), Sixa Energy (261 MW), Sullair Argentina (238 MW), Windeath Patagonia (188 MW), 360 Energy Solar (162 MW), la Empresa Provincial de Energía de Córdoba (160 MW) y Energética del Norte (150 MW).

Uno de los aspectos que sobresalen del relevamiento es que algunas compañías apostaron por una elevada cantidad de proyectos distribuidos territorialmente, mientras otras concentraron capacidad en pocas iniciativas de gran escala.

Central Puerto S.A. presentó en total 1.220 MW, porque suma los 620 MW más la oferta de Puerto La Genoveva, la empresa de energías renovables de la compañía, que ofertó otros 600 MW.

Por ejemplo, YPF Energía Eléctrica presentó solo cinco proyectos, aunque con una potencia promedio de 104 MW por iniciativa, una de las más altas de toda la convocatoria. Central Puerto también mostró una fuerte concentración con 78 MW promedio por proyecto.

En contraste, firmas como MSU Green Energy o Secco distribuyeron su estrategia en numerosos desarrollos: ambas presentaron 27 proyectos cada una, aunque con capacidades individuales más moderadas.

Una por una, las ofertas para Alma SADI

Cómo se distribuirán los 700 MW

La licitación apunta a reforzar regiones donde el sistema eléctrico presenta mayor fragilidad. El Litoral y el Noreste argentino concentrarán el mayor volumen de potencia adjudicada.

La distribución prevista es la siguiente:

-

Buenos Aires (sin AMBA): 150 MW

-

Centro: 100 MW

-

La Pampa: 50 MW

-

Litoral: 220 MW

-

Noreste argentino (NEA): 250 MW

-

Noroeste argentino (NOA): 120 MW

En conjunto, el Litoral y el NEA concentrarán el 65% de la potencia total licitada, reflejando los problemas estructurales de infraestructura eléctrica en esas regiones.

¿Qué son los BESS?

Estos sistemas se los conoce como BESS (Battery Energy Storage System, por sus siglas en inglés) y funcionan con baterías que guardan electricidad para utilizarla posteriormente. Estos sistemas BESS son cruciales para la gestión eficiente de la energía, especialmente en la integración de energías renovables y la estabilización de redes eléctricas.

Cuando se necesita energía, el BESS libera la electricidad almacenada, ya sea para alimentar hogares, negocios o la red eléctrica.

Entre los beneficios, se destaca que los BESS ayudan a reducir picos de consumo, proporcionan respaldo en caso de cortes de energía, optimizan el uso de energías renovables y contribuyen a la reducción de emisiones de carbono.

El antecedente que explica el interés inversor

La convocatoria se apoya sobre la experiencia previa de Alma GBA, el primer programa argentino de almacenamiento a gran escala para el Área Metropolitana de Buenos Aires.

En aquella licitación se adjudicaron 713 MW de capacidad de almacenamiento, superando en más de 40% la potencia inicialmente prevista y movilizando inversiones superiores a u$s540 millones. Actualmente esos proyectos se encuentran en etapa de construcción.

La respuesta observada ahora en Alma SADI parece consolidar una tendencia: el almacenamiento energético dejó de ser una tecnología complementaria para convertirse en uno de los segmentos con mayor dinamismo dentro del sistema eléctrico argentino.