Algunos analistas consideran que la comparación del riesgo país de la Argentina actual con la que tenía en 2018 no tiene mucho sentido. Y es que hace siete años ese indicador se ubicaba en torno de los 500 puntos, cuando el promedio del EMBI+ era de 400, es decir, una diferencia de 100 puntos. Ahora, la Argentina vuelve a ubicarse en niveles similares a los de entonces, pero el resto de los países está bastante más abajo, entre los 200 y 300 puntos. En términos futboleros, es como si le hubieran corrido el arco al ministro de Economía, Luis Caputo.

30 de enero 2026 - 07:00

Luis Caputo tiene una breve ventana este año para volver a emitir bonos globales: cuándo lo hará

La estacionalidad positiva de la oferta de dólares en el primer semestre, sumada a los abultados vencimientos en moneda dura, achica los márgenes del Ministerio de Economía. En 2027, el año electoral vuelve prácticamente inviable cualquier intento serio de financiamiento externo, creen los operadores.

-

Sospechan que se creó un mecanismo para subvaluar los activos del Estado que Milei busca privatizar

-

Caputo apuesta a los dólares "debajo del colchón" para impulsar los créditos hipotecarios: "El ahorro ya está, hay que transformarlo en financiamiento"

Una vez alcanzado el nivel de riesgo de 400 puntos, Luis Caputo tiene una ventana para salir a colocar deuda para financiar los vencimientos del segundo semestre.

No obstante, los operadores esperan que el regreso de la Argentina a los mercados globales se produzca en la primera mitad de 2025, según señaló Juan José Vázquez, jefe de Research de Cohen Aliados Financieros, en una charla con inversores.

“Se vencen este año los repos que pidió el Gobierno y la situación de las reservas internacionales no da para pagar esos vencimientos. El Ejectuvo tiene que despejar el horizonte de vencimientos”, explicó.

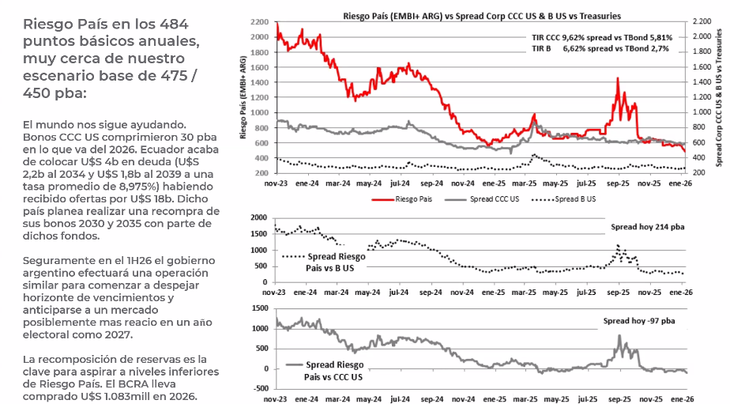

La sociedad de bolsa estima que el piso del riesgo país, por ahora, para la Argentina sería de 450 puntos básicos, y a partir de ahí la Secretaría de Finanzas estaría en condiciones de hacer una colocación similar a la que realizó Ecuador esta semana.

“Seguramente en el primer semestre de 2026, el gobierno argentino efectuará una operación similar (a la de Ecuador) para comenzar a despejar el horizonte de vencimientos y anticiparse a un mercado posiblemente más reacio en un año electoral como será 2027”, afirma un informe de Cohen Aliados Financieros.

El reporte considera que la recomposición de reservas que lleva a cabo el Banco Central es clave para que continúe la baja del riesgo país.

Esta semana, Ecuador, un país dolarizado, volvió a emitir deuda. Realizó una colocación de u$s2.200 millones con vencimiento en 2034 y otra de u$s1.800 millones a 2039, a una tasa promedio del 8,975%. La operación recibió ofertas por u$s18.000 millones.

Riesgo país: por qué el piso de la Argentina sería 450 puntos básicos

El punto es que, si bien algunos operadores trazan escenarios muy optimistas en los que el riesgo país de la Argentina bajaría hasta los 300 puntos básicos, la realidad es que para economistas, como Jorge Carrera, el piso ya estaría cerca de tocarse en torno de los 450 puntos.

El exvicepresidente del Banco Central considera que “el riesgo país refleja tanto la probabilidad de un default como la magnitud esperada de una eventual reestructuración”, y que, por lo tanto, el nivel del indicador se determina en función de la cantidad de reservas que tiene el país y de la calidad de sus acreedores.

Desde su mirada, un país con pocas reservas y con la mayoría de sus acreedores concentrados en organismos internacionales tendrá niveles de riesgo más elevados que otro país similar, ya que los bonistas perciben que, en caso de una reestructuración, el peso de una eventual quita recaería sobre ellos, dado que los organismos son acreedores privilegiados. Este sería el caso de la Argentina.

Ventana breve para regresar a los mercados internacionales de deuda

El tiempo político juega en contra de la Argentina, al igual que la estacionalidad de las exportaciones. La primera mitad del año es la de mayor oferta de dólares, lo que favorece la estrategia de compra de reservas. Luego de ese período, el escenario se vuelve más desafiante. Además, 2027 será un año de elecciones presidenciales, cuando suele incrementarse la demanda de dolarización por parte del público.

La consultora C-P, que dirige el economista Pablo Moldovan, advierte que “evitar un segundo semestre tan inestable como el de 2025 demanda nuevamente que el Gobierno concrete el tan buscado retorno a los mercados”.

“Renovar vencimientos de deuda pública (y evitar que se pierdan las reservas que se compran en la primera mitad del año) y atraer capitales que compensen la escasez de dólares del segundo semestre emerge como la apuesta que permitiría evitar los problemas del pasado”, señala el reporte.

En cambio, Walter Morales, presidente y estratega de Wise Capital, señaló a Ámbito que: “Va a haber una continuidad en la baja del riesgo país por la decisión del Banco Central de desacelerar la baja inflacionaria a cambio de salir a comprar reservas”. “Pensamos que la compra se va a acelerar cuando el campo liquide la cosecha gruesa”, agregó.

Morales estimó que “para algún momento de marzo” el riesgo país podría bajar a 400 puntos, siempre y cuando haya “buenas sensaciones” del Gobierno en el Congreso. En otras palabras, que logre demostrar gobernabilidad en el marco de las sesiones extraordinarias.

“Si el Gobierno mantiene una compra acelerada de reservas, no hay que descartar que para junio el riesgo país baje en torno a los 350 puntos básicos. En ese escenario, creo que la Argentina podría salir al mercado en el segundo semestre de manera seria, con volumen, y no con colocaciones pequeñas”, concluyó.

- Temas

- Luis Caputo

- Riesgo País

- Bonos