El mes pasado (día 23) cuando visitó la Exposición Rural 2025 para dar una charla, Federico Sturzenegger, ministro Desregulación y Transformación lanzó la idea que: "No es riesgo país, es riesgo kuka” lo que explicaba la volatilidad de los activos financieros (suba de la tasa de riesgo país, dólar y caída de acciones).

El riesgo no es kuka, el riesgo es Javo

Fruto de su fijación con la idea del “riesgo kuka”, el gobierno sigue sin dar “pie con bola” en el control de la disparada del dólar, apelando a cualquier medio, aun poniendo en riesgo la economía de los argentinos. El problema es que su diagnóstico está equivocado.

-

Dólar blue hoy: a cuánto opera este lunes 10 de agosto

-

Dólar hoy: a cuánto cotiza este lunes 10 de agosto

Dos caras de una misma moneda: Riesgo Kuka versus Riesgo Javo. Pero hoy “la manija” la tiene él.

En un “argumentum ad verecundiam” (falacia de autoridad) con esto le dio un respaldo cientificista a la ingeniosa idea que había lanzado Marcos Galperín (el de MercadoLibre) a mediados de mayo -irónicamente como algo que estaba en retroceso- que inmediatamente explotó en las redes y fue adoptado por los afines a LLA.

“Facts, not Risk”

Posiblemente ningún otro activo financiero refleja tan bien la percepción del riesgo económico de los argentinos como el precio del dólar. A principios de abril parecía que la situación financiera se desbocaba así que el gobierno apuró el acuerdo con el FMI, anunciando con fanfarria el 11 de abril la demorada eliminación del cepo cambiario, perjurando que con un “dólar libre” que se movería entre bandas prefijadas, solo intervendría para comprar o vender divisas cuando el precio del billete presionara -se acercara- a las cotas.

En realidad, la medida fue apenas una “curita” -que explica el por qué de lo que está ocurriendo- y solo abarcó parcialmente a los particulares -siguen pagando “dólar turista”- y algunos “privilegiados”, con lo que ni terminó de refutar a los que pensábamos que la liberación del mercado cambiario dependía del resultado electoral de octubre.

En enero, con el dólar orillando los $1.200 el presidente Javier Milei publicó una nota en un diario amigo (ahora no tanto) sosteniendo que, según lo que definía como la metodología científica más seria, el tipo de cambio seria de $600, reiterándolo luego en un par de entrevistas ante el amigo Antonio y Jonatan Goldfarb- para afirmar que “el dólar se va a caer como un piano”.

El primero de julio, el ministro Caputo no fue tan lejos, durante una presentación en la escuela de negocios de la Universidad austral y el “verde” en $ 1.215, se lanzó de lleno al barro de la campaña electoral con un “Agarrá los pesos y comprá. No te la pierdas campeón”, lo que algunos interpretaron como una respuesta directa a los del J.P. Morgan que aconsejaban comenzar a desarmar las posiciones de “carry trade”.

")

Con “el que apuesta al dólar pierde” en el ADN de los argentinos (la frase del ministro Lorenzo Sigaut fue “Van a perder los que apuestan al dólar porque hemos eliminado el nivel de sobrevaluación”, diciembre 19,1981), el “billete” estaba en $5.000, siete ruedas más tarde trepaba a $ 7.600), no sorprende que al día siguiente el dólar subiera en la calle más de 1.2%, ni que desde entonces “campeón” gana casi un 9%.

El problema con este tipo de declaraciones, y con la de Sturzenegger (el 1ro de agosto Caputo afirmó sin ningún impacto: “Ante el riesgo kuka, o la incertidumbre política, algunos deciden cubrirse, y no es nada que no hayamos visto, ni que no hayamos esperado”), es que sin conseguir ningún redito político (salvo entusiasmar los más afines) el gobierno termina “limando” el prestigio de sus integrantes más respetados.

Claro que estas son las declaraciones más “serias”. Hubo otras como las del presidente Javier Milei culpando públicamente a Victoria Villarruel, a dos de los principales bancos privados o al establishment, por la suba del dólar, en las que es mejor no adentrarnos por su carga psicológica.

Volviendo al dólar

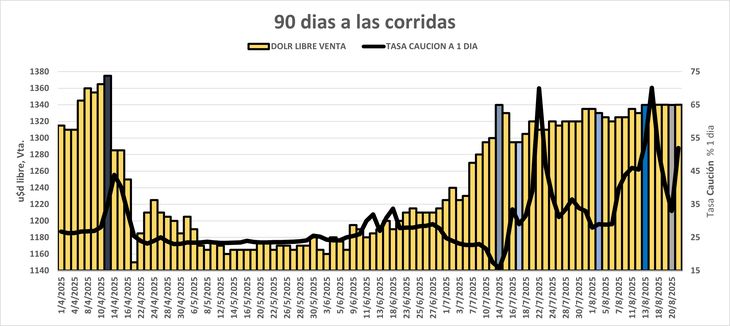

A mediados del mes pasado estaba claro que la confianza en la política cambiaria del gobierno otra vez se había reducido de manera significativa. El 14, en lo que más de uno consideró una maniobra de mala praxis económica (que puede haber tenido que ver con la idea de inyectar dinero a la economía para estimularla con vistas a la elección), el Tesoro decidió canjear prácticamente un tercio de las LEFIS que saca del mercado por Lecap, otro tercio por Boncap y liberar a la plaza el tercio restante del dinero en juego.

Esto derrumbó las tasas (caución pasó del 33,5% al 17%) fogoneando la suba del dólar, lo que llevó al gobierno a recurrir al día siguiente a los “pases pasivos” (lo que no hacia desde el fin del CEPO) y operaciones de futuro sobre dólar, para tratar de contener la disparada del billete. Claro que esto no fue gratis y la tasa de corto plazo salto al 36%... así el acuerdo con el FMI de salir a “vender” si el billete se disparaba, se quebró.

Durante el periodo de calma cambiaria, entre mediados de abril y fin de junio el gobierno no quiso -o no pudo- comprar los dólares de libre disponibilidad que le hubieran permitido intervenir en el mercado, para morigerar una eventual corrida, así que ahora no le queda más remedio que recurrir a la política “ortodoxa” de elevar las tasas.

La visión oficial es que con esto “secan” la economía con lo cual hay menos dinero para correr atrás del “billete”, esperando que las aguas se calmen solas. Más realista es la visión de que las “supertasas” incentivan las operaciones de “carry trade”, llevando a que los inversores vendan dólares para colocarse en tasa.

El problema es que esto es “pan para hoy, hambre para mañana”. Las “supertasas” no solo frenan la actividad económica, sino que incrementan el costo financiero de la economía, conllevan una mayor emisión (se pagan tasas por encima de la inflación, i.e., se emite) y establece una piso más elevado a la suba futura del dólar -tarde o temprano, todo se arbitra-: ergo, recesión y una mayor presión inflacionaria.

En los días siguientes la estrategia funcionó, pero la desconfianza de los inversores había llegado para quedarse. El 29 de julio Caputo enfrentó vencimientos por unos u$s 9.100 millones (en agosto hay vencimientos por u$s17.500 millones), los que fueron cubiertos con seis emisiones de LECAP a corto plazo, un BONCER y cuatro papeles “dólar linked”.

A pesar de tratar de “vender la colocación” como exitosa, la verdad es que estuvo lejos de serlo. Apenas se renovaron el 76% de los vencimientos, a pesar de que el Tesoro se avino a pagar una tasa exorbitante de hasta el 65%. A fin de mayo esta tasa estaba en el 35%, fin de junio había subido a 40%, y medidos de julio a 47%.

El 13 de agosto hubo otra renovación, en la que el gobierno logró un “rollover” (la relación entre lo que vence y lo que se renovó) del 61,07%, llevando que la tasa de caución trepara el jueves al 60-71.6%, tras tocar 90%.

Ese día los vencimientos era de menos de u$s11,5 millones y llevaron a que el Banco Central no solo suspendiera las compras de dólares en bloque que había pactado con el FMI, sino que anunciara a partir de esta semana un incremento de encajes bancario, controles y multas, llamando a una licitación de urgencia de títulos (buscando “secar la plaza”), en lo que es su primer quiebre explícito a la política desregulatoria del sistema financiero.

Durante esta semana, si bien el blue se ha mantenido estable, las presiones continúan y las medidas del gobierno buscando contener la suba del dólar no hicieron sino recrudecer, apelando a todos los instrumentos disponibles con marchas y contramarchas que no solo confunden al mercado y a los operadores, sino que evidencian la incapacidad de las autoridades en “entender lo que esta pasando”. “Hay algo podrido en el estado de Dinamarca” (William Shakespeare, Hamlet, Acto 1, Escena 4; circa 1600)

El dólar, un precio más

Para los monetaristas libertarios, como lo repite una y otra vez nuestro presidente, “la inflación es siempre y en todo lugar, un fenómeno monetario”. Esto implica que el precio de los bienes y servicios depende de la cantidad de dinero circulante y que, una vez que esa cantidad se fija (no se emite más), salvo alguna cuestión circunstancial de oferta y demanda, que debiera ser de corta duración y rápidamente salvable por la propias fuerzas del mercado, no debiera producirse ninguna variación significativa en sus precios.

Según esta visión el dólar no es un activo financiero (cuyo precio depende de la percepción del riesgo y retorno de la gente) sino como lo ha sostenido el presidente, un activo más, cuyo valor seria objetivo y puede controlarse interviniendo directamente sobre la oferta y la demanda.

Esto explica la idea que lanzó Milei a principios de este año sobre que el dólar debería de valer u$s600, lo que se emparenta con los postulados mecanicistas de fenecido Tomas Bulat que tanto daño hizo a tantos, afirmando que la relación entre las reservas y la base monetaria era lo que fijaba el valor real del “billete”.

Resulta claro entonces, que el camino que ha tomado el gobierno para controlar las presiones alcistas sobre el “billete”, muy cerca de obedecer a la ortodoxia monetarista no está.

Una cuestión estacional

A los macroeconomistas les encanta desestacionalizar las series económicas (buscar regularidades en series de datos, para reexpresarlas sin estos efectos), lo que en algunos casos es lógico, pero en muchos -y son muchos- no. Con esto justifican su trabajo y vuelven los datos lo suficientemente arcanos como para probar lo que quieran.

Como había que dar alguna explicación, los que no quisieron desairar al gobierno con la cuestión de los vaivenes del dólar, el año pasado se volcaron a achacarlos a cuestiones de oferta y demanda estacional, con lo cual no violentaban la teoría libertaria.

Así cuando en la primer quincena de diciembre pasado el “blue” saltó un 15% en 8 ruedas a $1.200, la inteligencia local lo escudaba con “cuestiones estacionales” (turismo y aguinaldos)… olvidando que el 4 de diciembre el gobierno dispuso una intempestiva rebaja del costo del dinero, que se reflejó en una caída de la tasa de cauciones a 1 día de más del 33% anual a orillar el 28%.

Cuando se acabó la “pax cambiaria” y a fines de este último marzo “el billete” volvió a dispararse, las voces vinculado el movimiento a una cuestión estacional volvieron a arreciar. La idea era que el fin de la temporada de liquidación de divisas del agro restringía la oferta de dólares y una parte del pago de los aguinaldos se volcaba hacia la divisa, lo que en realidad no era preocupante ya que se trataba de una natural suba del “verde”, que en todo caso sería pasajera. El gobierno, de parabienes con estos argumentos.

Para quien mire el comportamiento diario mensual del dólar, la cosa parece fácil. En lo que va del siglo julio y diciembre son los meses donde más subió el billete y febrero el que retrocedió (marzo el que menos subió). Entonces la idea de la cuestión estacional del dólar que se ha venido esgrimiendo, “cuaja”.

Pero “casualidad no es causalidad” y la idea de la estacionalidad del dólar no es más que un espejismo.

Con apenas un historial de 25/24 meses (75 datos para los meses de octubre; 108 los julio), incluso alguien que no sepa nada de estadísticas puede apreciar que sacar conclusiones “universales” con tan poca información es por lo menos “aventurado”.

No sorprende, entonces, que la data no cumpla los prerrequisitos necesarios para cualquier test “paramétrico” más o menos confiable. Pero aún dejando esto de lado, ni siquiera la diferencia entre los meses más extremos (febrero-julio) nos habla de que exista un comportamiento realmente “diferente” (alguna regularidad estacional) en el precio del dólar (p>0.21).

Si extendemos el análisis desde fin de 1966, capturando 58/59 años de data con entre 1.130 y 1.260 mediciones diarias, vemos que la cosa cambia. Ahora son mayo y junio los meses en que más subió el verde, con septiembre y noviembre lo menos “calientes”, y si bien no son estadísticamente diferentes, junio y noviembre se acercan a serlo (p>0.09).

interpretarse como una “estacionalidad “ del dólar, cambia")

Si nos vamos mas atrás, hasta 1914 (data mes/mes, no diaria), tenemos otro cambio con los mayo y febrero registrando las mayores subas, y noviembre y septiembre a la cola. Olvídese de lo que parece decir el grafico, en el “larguísimo” plazo, 111 años, es mucho mas difícil detectar alguna sombra de algo parecido a un efecto estacional (mayo-noviembre, P>0.46)

Acá se nos puede plantear que, en Argentina dada la persistente inflación, las variaciones nominales no tienen mucha relevancia.

El primer índice oficial de precios en Argentina comenzó a elaborarse en 1924 pero no fue hasta 1968 que se creó el INDEC, suministrando primero un índice con datos de la Capital Federal al que luego se sumó el Gran Buenos Aires, comenzando a federalizarse recién a partir de 1992 con expansiones en 2003 y 2016.

Tomando la serie de precios elaborada por Alberto Cavallo y Manuel Bertolotto desde 1943 (posiblemente la mas respetada), a la que empalmamos la del INDEC a partir de los 60, encontramos que, en valores constantes, los mayo y enero registraron las mayores subas del billete con diciembre y marzo contabilizando las mayores pérdidas, sin que las diferencias sean estadísticamente significativas (mayo-diciembre, el p> 0.26).

Como se ve, dependiendo del periodo que analicemos y la metodología que adoptemos, “la aparente estacionalidad” que puede mostrar el precio del dólar cambia, incluso de manera abrupta entre un periodo y otro, lo que ya de por si y sin necesidad de ningún test estadístico -que lo hicimos todos- evidencia que la variación del precio “del billete” nunca obedeció ni obedece a un fenómeno estacional.

Con esto no estoy diciendo que no exista una cuestión estacional en la oferta o la demanda de dólares, o que las liquidaciones de dólares del agro, el pago de aguinaldos, el consumo del turismo u otros eventos similares no sean importantes, pero eso es otra cuestión y estos factores no se reflejan de manera significativa y recurrente en el comportamiento del precio del “verde”.

Esto es lógico. Como apuntamos más arriba, el dólar, especialmente para los argentinos no es un precio más en la economía (como sostienen el gobierno y sus aliados intelectuales) sino que es un “activo financiero” cuyo precio no depende del volumen de la oferta y la demanda -esto puede afectar, pero de manera circunstancial-, sino de la percepción del riesgo y el retorno esperado.

Siendo el riesgo es un proceso básicamente aleatorio, el precio del dólar se comporta de la misma manera y la capacidad de predecirlo con alguna certeza (más allá de que se trata de un random walk con deriva alcista) es extremadamente baja.

El trade electoral

A medida que nos fuimos adentrando en el periodo de elecciones, el argumento de la “suba estacional” fue perdiendo fuerza para ser reemplazo con la idea del “trade electoral”: el concepto que los inversores restructuran sus carteras buscando posicionarse ante lo que esperan sea el resultado eleccionario.

A grandes rasgos el principio sería que ante la posibilidad que el resultado electoral en octubre no sea el más favorable para el gobierno, los inversores decidieron buscar su refugio histórico, dolarizando sus posiciones; ergo, el dólar sube en la calle.

La idea “suena lógica”, pero la realidad es que nunca sabremos hasta qué punto qué porción del mercado se vuelca por ella.

Sin dudas hay quienes en tiempos políticos ajustan su carteras posicionándose en función de la política, pero al mismo tiempo que algunos deciden reducir riesgo, otros optan por incrementar su exposición. Por cada persona que se vuelca al “trade electoral” en un sentido, hay otra que lo hace en el sentido contrario; por cada persona que compra un dólar para “cubrirse”, hay otra que vende “tomando riesgo”… por lo que no podemos hablar del ”trade electoral” en un sentido único.

Mas que una verdadera estrategia de inversión, lo del “trade electoral” es uno de los argumentos favoritos que usan, en épocas como estas, los intermediarios sea para “enchufar”/vender mercado a sus clientes o tratar de justificar lo que no pueden explicar de otra manera.

Las interrupciones democráticas en la Argentina han sido muchas, por lo que desde 1914 se contabilizan 22 elecciones presidenciales y 26 legislativas.

Si bien visualmente podría parecer que en el caso de las elecciones presidenciales existe cierta aceleración en la suba del “billete” durante los meses previos a los actos eleccionarios (el mes de la elección es el más relevante) que después “se calma”, en las elecciones legislativas puras este efecto no se aprecia.

Si solo tomamos las elecciones desde la vuelta de la democracia en el 83, a grandes rasgos la situación no cambia, más allá de que los movimientos parecieran ser aún más importantes. De ser así, lo que esto sugiere es algo que se ha visto en otros mercados, donde las elecciones presidenciales conllevan “un contenido informativo” -justifican un cambio de cartera- y las legislativas, como la que enfrentamos este octubre, no.

. Aun más que las presidenciales, las legislativas no conllevan una suba del dólar que nos hable de un “trade electoral”")

Más allá de esto, cuidado, no solo las variaciones del dólar en los meses previos a las elecciones no son estadísticamente significativas, sino que en el caso de las presidenciales han sido en promedio inferiores a los de meses cualesquiera (3,31% a 3,01%) y en el de las legislativas, muy inferiores (1,93%).

En castellano: podrá parecer que existe algo así como presiones alcistas sobre el precio del dólar antes de las elecciones (en particular dos meses antes en el caso de las elecciones presidenciales), pero la evidencia es que tanto el mes en que se celebran como cinco antes y cinco después, el comportamiento del billete no es nada anormal y en todo caso, menos volátil que en “un mes cualquiera”.

El “riesgo Javo”

Si la idea de una cuestión “estacional” o un “trade electoral” no pueden explicar la suba del dólar, ¿qué nos queda?, ¿el riesgo kuka?. La verdad es que el “Riesgo kuka” es, en el mejor de los casos, una de las caras de una misma moneda (la del riesgo político), o más gráficamente de uno de los dos platillos de una misma balanza.

Definimos el “riesgo kuka”, como la posibilidad que en las próximas elecciones el kirchnerismo “vuelva” al poder (muy difícil, para esto debería lograr dos tercios en ambas cámaras lo que le permitiría sancionar sus propias leyes), o más precisamente que no pierda de manera significativa escaños en el Congreso, quedando en capacidad de bloquear las reformas que busca implementar la actual Administración (anular los D.N.U. y no tratar las leyes que le envía el Ejecutivo).

El “riesgo Javo” es entonces la probabilidad que el mileísmo no haya convencido a la sociedad en estos casi dos años de gestión, perdiendo caudal electoral por un mal manejo social y político (lo económico no escapa), a un punto que sería incapaz de conseguir suficientes votos propios y de aliados como para conseguir en el Congreso las voluntades necesarias, no solo para bloquear los proyectos de la oposición, sino lo que es lo realmente importante, para implementar el cúmulo de reformas que le quedan pendientes.

Lo interesante del caso es que no estando en el poder, lo que significa que prácticamente no han tenido medios físicos para “mover a la sociedad” (diríamos que en esta elección son un actor “pasivo”) no son los “kukas” los que mueven el fiel de la balanza, sino los “libertarios” que con sus aciertos y errores acercan y alejan a sus votantes (son el actor “activo” en este juego de “suma cero”), subiendo y bajando el otro platillo, a la par que incentivan y desincentivan a los ciudadanos a ir a votar.

Hablar entonces de la existencia de un “riesgo kuka”, lo suficientemente significativo como para afectar el precio de los activos financieros, si bien puede tener algún valor para movilizar a las propias tropas, conlleva el desvalor/riesgo de reconocer implícitamente que el gobierno no tienen todas las riendas de la economía y que algunas cosas no le están saliendo bien.

Se entiende entonces que mientras el consumo de la idea del “riesgo kuka” -i.e., ¿cómo le está yendo al kirchnerismo en la elección? – sea algo básicamente local, para el inversor extranjero lo importante es el “riesgo Javo” -preguntan cómo le está yendo y le va a ir en octubre al oficialismo-.

Culpar a una cuestión estacional, a un trade electoral o al “riesgo kuka” por la disparada y los vaivenes del dólar es entonces, para decirlo suavemente, ¡UN DISPARATE!.

No solo un disparate, sino que refleja por parte de quienes apelan a o se escudan en estos argumentos un desconocimiento absoluto sobre lo que es en realidad el dólar para los argentinos (un activo financiero) y su consecuente incapacidad para controlarlo.

- Temas

- Dólar

- Elecciones 2025

- Javier Milei