Un reciente informe elaborado por la American Association of Wine Economists (AAWE) volvió a poner sobre la mesa un problema estructural que la industria vitivinícola argentina arrastra desde hace años: la elevada presión impositiva que pesa sobre cada botella de vino producida en el país.

Radiografía de los impuestos al vino: Argentina tiene una de las cargas fiscales más altas del mundo

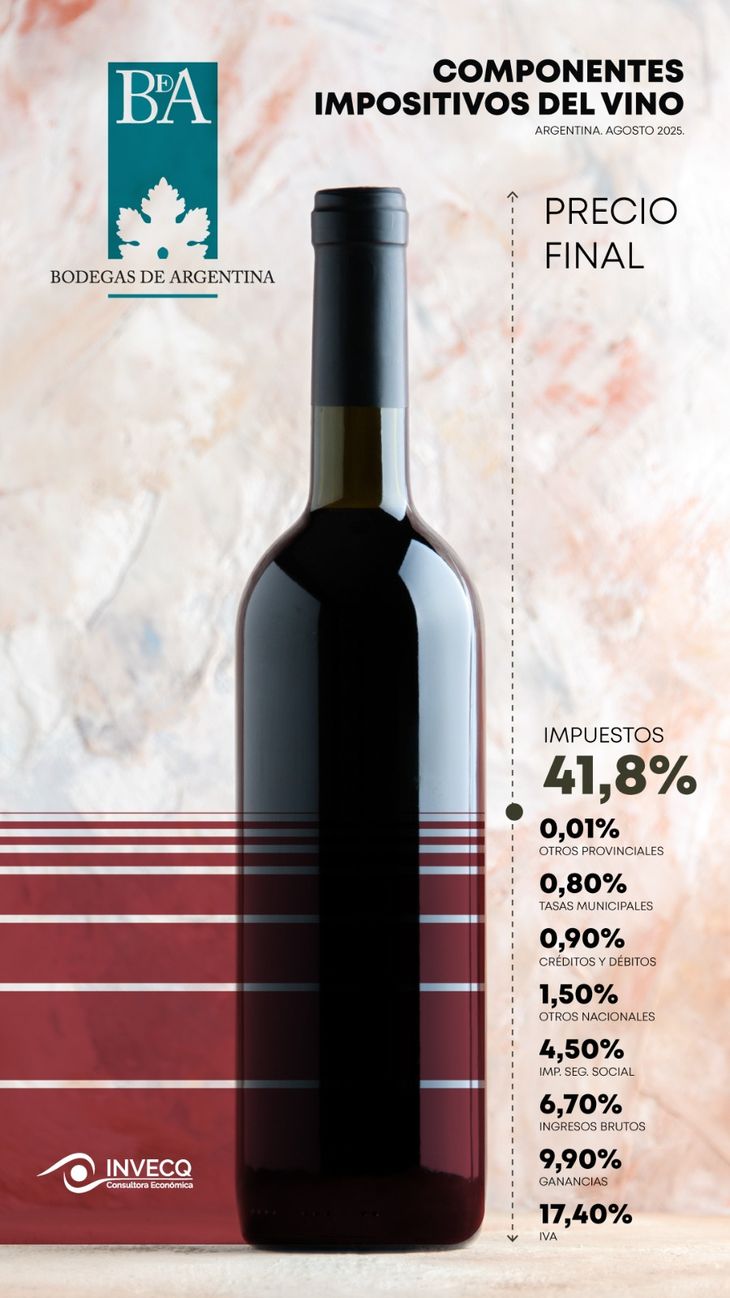

La presión tributaria promedio es de 41,8% sobre el precio final. Está muy por encima de la que aplica el resto de los países productores.

-

Las bodegas argentinas redoblan la apuesta por Brasil como destino clave para impulsar sus exportaciones

-

Bodega Norton se presentó en concurso de acreedores: el derrumbe de un emblema del vino argentino

Un estudio internacional comparó la carga fiscal en Estados Unidos, la Unión Europea y el Reino Unido.

La entidad estadounidense relevó la carga fiscal que soporta el vino en los principales países productores de la Unión Europea, Estados Unidos y el Reino Unido.

Este trabajo reavivó la situación de la vitivinicultura nacional. Según un estudio que elaboró la consultora Invecq para Bodegas de Argentina, la carga fiscal acumulada que soporta el sector, desde la plantación de la uva hasta la venta final al consumidor, se ubica entre el 40,5% y el 43,3% del precio final, con un promedio del 41,8%.

Estas cifras ubican a la Argentina como uno de los países con las cargas fiscales más altas del mundo para el vino, muy por encima de la que enfrentan productores en otros países vitivinícolas de referencia como Francia, Italia, España o Chile.

Esta situación reduce notablemente la competitividad del producto argentino tanto en el mercado interno como en los mercados de exportación, en un contexto en el que las ventas vienen mostrando señales preocupantes.

De acuerdo con los datos preliminares del Instituto Nacional de Vitivinicultura (INV) correspondientes a septiembre de 2025, las exportaciones argentinas de vino cayeron 6,3% en los primeros nueve meses del año, aunque mostraron un repunte del 13,4% interanual en la comparación entre septiembre de este año y el mismo mes de 2024.

Aun así, el retroceso acumulado refleja las dificultades del sector para mantener competitividad en los mercados internacionales frente a competidores que operan con menores costos fiscales.

Impuestos desde la finca hasta la mesa

El estudio de Invecq analizó la estructura impositiva del vino mediante una metodología top-down, es decir, desde la producción primaria hasta el punto de venta minorista. Para ello se utilizaron los resultados contables de una finca productora de uva, una bodega con vinificación propia y datos de supermercados para validar los precios de venta.

El resultado es una carga impositiva total promedio del 41,8% del precio final, que incluye una carga directa -impuestos aplicados sobre las utilidades, salarios o ventas de las empresas- de entre 31,5% y 32,1%, y una carga indirecta -impuestos sobre consumos e intermediaciones- de entre 8,8% y 11,6%.

Los llamados impuestos distorsivos, como el Impuesto a los Débitos y Créditos Bancarios (ICDB) y el Impuesto sobre los Ingresos Brutos (IIBB), representan una porción significativa de ese peso tributario total.

Según el informe, cuando se mide la carga impositiva sobre el excedente de explotación empresarial -es decir, la ganancia antes de impuestos-, el peso fiscal asciende a niveles que oscilan entre 59,5% y 63,2%, dependiendo del tipo de vino analizado.

Esto significa que más de la mitad del beneficio generado por la cadena vitivinícola se destina al pago de impuestos en sus distintos niveles nacional, provincial y municipal.

La presión tributaria no sólo impacta sobre las bodegas, sino también sobre los productores primarios, transportistas, distribuidores y minoristas, generando un efecto acumulativo que termina reflejándose en el precio que paga el consumidor.

La carga fiscal argentina en la comparación internacional

A diferencia de lo que ocurre en buena parte de los países productores tradicionales, donde el vino goza de un tratamiento fiscal favorable por su rol cultural y económico, en Argentina la bebida enfrenta una combinación de gravámenes que incluyen IVA, Ingresos Brutos, Impuesto al Cheque, tasas municipales, aportes y contribuciones a la seguridad social, y el Impuesto a las Ganancias, entre otros.

El resultado es que la carga impositiva local sobre el vino más que duplica la de países europeos donde la tributación directa se limita casi exclusivamente al IVA.

En Francia, por ejemplo, el vino está alcanzado por el IVA general del 20%, lo que representa una incidencia de apenas 16,7% sobre el precio final, según los estudios de la Asociación Estadounidense de Economistas del Vino (AAWE).

En Italia, el IVA es del 22%, con un impacto del 18,0% sobre el precio, mientras que en España la tasa del 21% se traduce en una participación fiscal del 17,4%.

En la Unión Europea, en general, no existen impuestos especiales sobre el vino, algo que marca una diferencia sustancial respecto de la situación argentina.

En países productores de la región, como Chile, la carga también es considerablemente menor: allí el IVA del 19% implica una incidencia del 15,97% del precio final, sin la multiplicidad de impuestos en cascada que caracterizan al esquema argentino.

El relevamiento de la AAWE analiza la carga fiscal en los vinos tranquilos y los espumantes.

En Estados Unidos, el sistema combina un impuesto federal por volumen, relativamente bajo, con tributos estatales que varían según cada jurisdicción. En conjunto, suelen representar apenas entre 1% y 5% del precio final.

Por su parte, en Australia existe un impuesto mayorista denominado Wine Equalisation Tax (WET) del 29% sobre el valor mayorista, al que se suma un GST del 10%. Sin embargo, los productores elegibles pueden recibir reembolsos parciales, lo que mitiga su efecto sobre la rentabilidad.

En Sudáfrica, la carga impositiva total ronda el 13% del precio final, con un IVA del 15% y un impacto reducido sobre la estructura de costos.

Mientras en la Argentina el Estado absorbe casi la mitad del valor que genera una botella, en Europa continental los gobiernos tienden a proteger al vino como parte de su patrimonio cultural.

No se trata de subsidios directos, sino de un enfoque regulatorio que evita gravar excesivamente a una actividad considerada estratégica por su capacidad de generar empleo, turismo e imagen país.

Según la AAWE, los únicos países europeos con una carga impositiva realmente alta sobre el vino son Reino Unido, Irlanda y Finlandia, donde se aplican impuestos especiales al consumo. En el resto de la Unión Europea, el IVA constituye prácticamente la única contribución fiscal significativa.

En el caso británico, por ejemplo, el impuesto especial al vino puede representar más del 40% del precio final, pero allí la medida responde a una política de salud pública y de desincentivo al consumo, no a una lógica recaudatoria sobre la producción local.

En cambio, en países como Francia, Italia o España, la idea de gravar el vino con impuestos adicionales sería políticamente inviable.

Una carga fiscal alta y además muy compleja

Los especialistas de Invecq no son los únicos que advierten sobre el peso de los impuestos en la vitivinicultura argentina. Un estudio paralelo elaborado por los economistas Alejandro Trapé y Juan Pott Godoy, de la Facultad de Ciencias Económicas de la Universidad Nacional de Cuyo (UNCuyo), llega a conclusiones similares y, en algunos casos, más severas.

De acuerdo con ese análisis, una bodega mendocina con producción propia de uva que factura $100 debe destinar $81 a costos de producción, ventas y administración, lo que le deja un margen bruto de $19. Sobre ese resultado, paga casi $12 en impuestos, lo que reduce su ganancia neta a apenas $7 por cada 100 facturados.

Traducido a términos de carga impositiva sobre el excedente puro de producción, el peso fiscal equivale al 57,1% para una finca y al 62,4% para una bodega. Por comparación, en Chile esos porcentajes son 33,3% y 42,4%, respectivamente.

La diferencia de más de veinte puntos porcentuales en ambos casos ilustra la desventaja estructural que enfrenta el vino argentino en materia tributaria.

“En la Argentina, la presión fiscal sobre la producción vitivinícola no solo es elevada, sino también muy compleja, con tributos superpuestos entre distintos niveles de gobierno que incrementan los costos administrativos y reducen la eficiencia del sistema”, advirtió Trapé al presentar las conclusiones del trabajo en Mendoza.

El peso de los impuestos no se limita a afectar la rentabilidad de las bodegas: también compromete la capacidad de competir en los mercados internacionales, donde los márgenes son cada vez más ajustados.

Los principales países importadores de vino -como Estados Unidos, Reino Unido o Alemania- compran productos de distintas procedencias y comparan precios finales en dólares, por lo que una estructura fiscal más pesada puede determinar si un vino argentino logra o no entrar a las góndolas en ese país.

La situación se agrava en un contexto de volatilidad cambiaria y de costos logísticos crecientes. El incremento de impuestos internos o la falta de reembolsos a las exportaciones terminan restando atractivo frente a competidores directos como Chile, España o Australia, que además cuentan con tratados de libre comercio que facilitan su acceso a los mercados internacionales.

La carga impositiva no sólo encarece el precio de los vinos argentinos en el exterior, sino que también limita la capacidad de reinversión de las bodegas. Los analistas advierten que en un sector intensivo en capital y empleo, donde la calidad depende de la inversión constante en tecnología y marketing, la alta presión tributaria se traduce en una pérdida de dinamismo.

, el gobierno busca terminar con los impuestos fragmentados.")