La Agencia de Recaudación y Control Aduanero (ARCA) publicó en su web institucional los importes correspondientes al mínimo no imponible, la exención de la casa-habitación y las escalas de las alícuotas del impuesto sobre los Bienes Personales para el período fiscal 2025.

15 de enero 2026 - 13:18

Actualizan el piso y las escalas de Bienes Personales: ¿cómo aplicarlos en cada caso?

El ente recaudador difundió los nuevos valores a considerar para la determinación del impuesto, pero no hay que olvidar el marco normativo para su aplicación.

-

¿Cuáles son los alcances y requisitos del régimen especial de facilidades de ARCA para regularizar deudas?

-

Monotributo: ¿Qué hay que tener en cuenta para la recategorización?

Los detalles sobre los valores actualizados por ARCA para Bienes Personales.

Es importante destacar que la ley 27.667 (publicada en el Boletín Oficial el 31 de diciembre de 2021) incorporó, con vigencia a partir del período 2022, un mecanismo de actualización de los importes correspondientes al mínimo no imponible, a la “exención” para el inmueble destinados a casa-habitación y la escala de alícuotas del impuesto.

Respecto de las normas de actualización, un artículo incorporado en la ley dispuso que se debe considerar la variación anual del Índice de Precios al Consumidor Nivel General (IPC) que suministre el INDEC, correspondiente al mes de octubre del año anterior al del ajuste respecto al mismo mes del año anterior.

Sin perjuicio de ello, el Poder Ejecutivo a través del Decreto 912/21 dispuso que a efectos de realizar las actualizaciones comentadas deberá considerarse la variación del IPC, operada entre los meses de octubre del año anterior al período fiscal de que se trata y octubre del período fiscal del ajuste.

Bienes Personales: actualizaciones para el período fiscal 2025

De acuerdo con esas normas, para el período 2025, la actualización se determinó teniendo en cuenta la variación del IPC operada entre los meses de octubre de 2024 y octubre de 2025. Es decir, la indexación fue del 31,31%.

En consecuencia, teniendo en cuenta las pautas indicadas, para el período fiscal 2025 el mínimo no imponible será de $384.728.044,57 (antes, $292.994.964,89) y el correspondiente a la exención del inmueble destinado a casa-habitación será de $1.346.548.155,99 (antes, $1.025.482.377,13).

En síntesis, los contribuyentes que posean bienes gravados –excepto participaciones societarias- cuya valuación según las normas del tributo no supere la suma de $384,7 millones no deberán ingresar el impuesto. Con relación al mínimo no imponible vinculado al inmueble destinado a casa habitación, es importante tener presente lo indicado oportunamente por la Dirección Nacional de Impuestos en el Dictamen 36005993/2020 del 03/06/2020. A través del mismo aclaró lo siguiente:

Si el valor del inmueble destinado a casa-habitación inferior al importe previsto en el segundo párrafo del artículo 24 de la ley del tributo (para el período fiscal 2025, $1.346.548.155,99) el valor a consignar será 0. El excedente del MNI no utilizado no podrá computarse contra ningún otro inmueble, ya que dicho valor se computa solamente contra el inmueble que tiene ese destino.

Por el contrario, si el valor del inmueble destinado a casa-habitación es superior a $1.346,5 millones, el excedente pasará a formar parte del resto de los bienes y se utilizará para el cómputo de los “bienes del hogar” y, en su conjunto, se aplicarán contra el mínimo no imponible de $384,7 millones vigente para el período fiscal 2025.

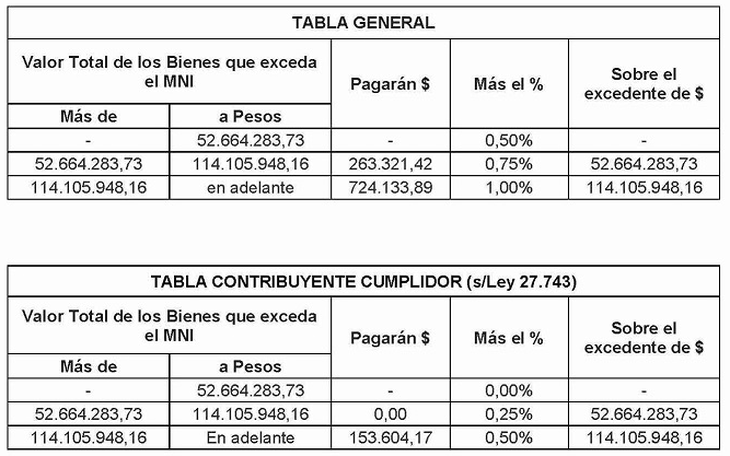

Adicionalmente, hay que tener en cuenta que como consecuencia de la ley 27.743, para el período fiscal 2025 se elimina un tramo de la escala en comparación con el año 2024, por lo tanto, las escalas a considerar son las siguientes:

Relación de dependencia

Con relación a la declaración jurada informativa, corresponderá presentar la misma si en el período fiscal 2025 los sujetos que obtienen rentas, entre otras, del trabajo en relación de dependencia, tuvieron ingresos (gravados, exentos o no alcanzados) iguales o superiores a $196.963.134,52 (antes $150 millones). El mencionado monto también se actualizó considerando la variación del IPC de octubre 2025 respecto de octubre 2024.

Por último, debe tenerse presente que los contribuyentes que hubieran adherido al Régimen Especial de Ingreso sobre los Bienes Personales (REIBP) se encuentran dispensados de presentar la declaración respecto de los períodos fiscales 2024 a 2027, ambos inclusive.

El autor es contador público y Tributarista

- Temas

- Bienes Personales

- ARCA