El BCRA se mantiene activo tomando decisiones que tienen incidencia sobre el mercado cambiario, sobre la liquidez en pesos y sobre las tasas de interés. La semana pasada (del 14/10 al 18/10) luego de conocerse el dato de inflación mayorista, avanzó con dos medidas puntuales que dejan entrever los objetivos que se están priorizando. Por un lado, acortó el período para que los importadores puedan acceder al mercado cambiario. Y por otro lado hizo varias modificaciones normativas tendientes a quitarle presión e inclusive bajar el nivel de las tasas de interés en pesos.

19 de octubre 2024 - 00:00

Inversiones: ¿cómo posicionarse ante el nuevo escenario?

Con una mirada de mayor plazo, entendemos que el mercado poco a poco ha ido incorporando en sus valuaciones escenarios en donde la inflación sigue bajando y se generan oportunidades. Veamos.

-

Uruguay enfrenta el desafío de acelerar su regulación en criptomonedas para captar inversiones

-

Cedears: estas son las siete empresas líderes que pagarán dividendos la próxima semana

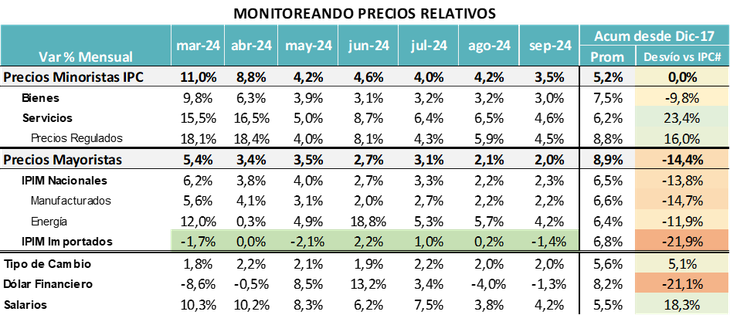

La inflación minorista de octubre marcó un aumento del 3,5%, el más bajo en lo que va del año. La inflación mayorista se mantuvo en el andarivel del 2%, alineada con el ritmo de crawling peg.

En el caso puntual de los productos importados es diferente, luego ajuste discreto del tipo de cambio de diciembre 2023, subieron solamente 6%. Inclusive en septiembre, producto de la rebaja en la alícuota del impuesto país, cayeron 1,4%.

A pesar de ello, todavía se observa un desequilibrio de precios relativos que sigue requiriendo correcciones hacia adelante.

El principal desvío se da entre los dos precios que más subieron (dólar financiero y productos mayoristas importados) versus los salarios y los servicios.

En este contexto, donde uno de los principales objetivos del programa económico sigue siendo bajar la inflación, se entienden los últimos anuncios.

La baja del plazo de pago de importaciones busca seguir alentando al retroceso de los precios de los productos importados. De esta manera, se sumaría un efecto positivo adicional a la baja del dólar financiero de las últimas semanas.

¿Por qué buscan bajar la tasa de interés en pesos?

El segundo paquete de medidas de esta semana luce orientado al objetivo de bajar las tasas nominales de interés. Pero la baja en las tasas de interés tiene sentido solamente en escenarios en donde la inflación baja un escalón adicional.

Los datos de las primeras semanas de octubre anticipan que el dato de inflación del mes podría llegar a ubicarse por primera vez en este ciclo por debajo del 3% mensual.

Si eso es así, hay margen para que bajen las tasas nominales y con ello el costo financiero del Tesoro Nacional.

Esto se da en un momento en donde el segmento de pesos está menos líquido. Los bancos siguen originando crédito en pesos, aunque a un ritmo algo más lento que mesas atrás. De todas maneras, siguen necesitando liquidez y eso estaba presionando a las tasas de corto plazo.

En ese marco, quitarle presión a la tasa de interés de corto plazo ayuda cumplir varios objetivos en simultáneo y ese parece haber sido el camino elegido.

Las medidas anunciadas incluyen la posibilidad de que los bancos operen caución colocadora (hasta ahora solo podían tomar caución) y a la vez se incrementó en 5 puntos porcentuales los encajes de los depósitos de Fondos Comunes de Inversión de Money Market (pasaron de 15% a 20%). Las operaciones de caución tomadora también tendrán un encaje de 20%.

Esto baja la remuneración para la liquidez de corto plazo y genera incentivo para extender plazos.

¿Cómo posicionarnos ante este nuevo escenario?

Las medidas anunciadas han generado en las primeras horas de operación una caída en las tasas de interés de corto plazo.

Para los inversores que necesiten colocar pesos, esto implica que se va a producir un nuevo recorte en las tasas que paguen los bancos por sus depósitos, incentivando a que busquen estirar plazos.

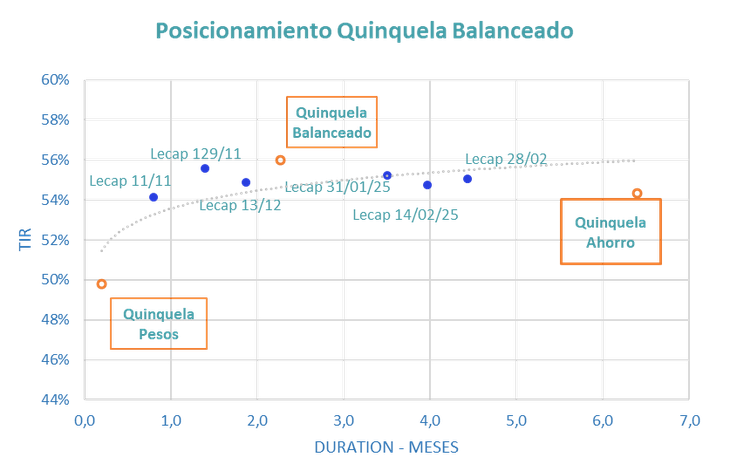

Dentro del abanico de productos de la industria de FCI, la estrategia sugerida es tratar de maximizar el tiempo que está disponible la liquidez corta, para tratar de canalizar esos excedentes para los fondos de Lecaps que operan en T+0, en nuestro caso el Quinquela Balanceado. Esta estrategia permite generar un spread de rendimiento sobre las inversiones de corto plazo, manteniendo la posibilidad de rescatar en el día (al cierre de mercado).

Con una mirada de mayor plazo, entendemos que el mercado poco a poco ha ido incorporando en sus valuaciones escenarios en donde la inflación sigue bajando y se generan oportunidades para que las tasas nominales acompañen ese sendero.

Dentro de los fondos comunes, una manera de aprovechar ese escenario es extendiendo el plazo de inversión con activos a tasa fija. Eso se puede hacer con un fondo como el MegaQM Ahorro, que es una alternativa de inversión en el tramo largo de Lecaps y que captura con aumento de precio la baja en las tasas de interés más largas.

Si se consolida el escenario de descenso inflacionario y las tasas de interés acompañan esa dinámica bajando al igual que la inflación, el rendimiento de este tipo de activos debería ser mayor que su devengamiento.

Economista jefe de MegaQM.