La realidad de quienes alquilan vivienda en la Argentina se encuentra marcada por la inestabilidad, el endeudamiento y la pérdida sostenida del poder adquisitivo. Los datos del último relevamiento de Inquilinos Agrupados muestran que el alquiler dejó de ser un gasto más para convertirse en el eje que ordena y condiciona toda la vida cotidiana de los hogares.

- ámbito

- Real Estate

- Alquileres

Crisis inquilina: salarios golpeados por el alquiler y las familias que se endeudan para afrontar el costo del hogar

Una encuesta nacional inquilina muestra inestabilidad contractual, ingresos deteriorados y un fuerte ajuste en alimentos y salud.

-

Cómo cambiarán los alquileres con la media sanción del Senado: qué se espera y por qué hay opiniones a favor y en contra

-

Desalojos más rápidos y nuevas reglas para alquileres, los cambios para propietarios e inquilinos con la nueva ley

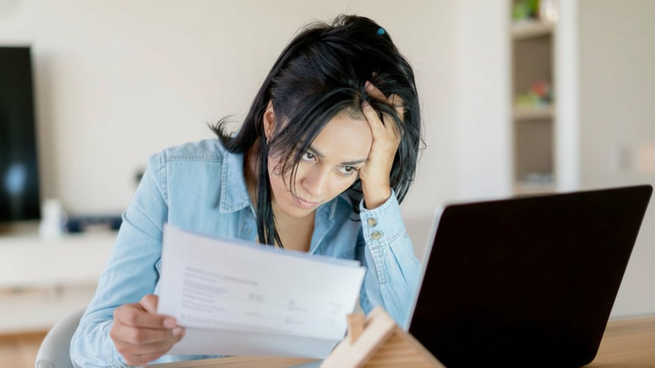

Una inquilina hace cuentas y muestra su preocupación. Los gastos para afrontar el costo del mantenimiento del hogar exigen un gran esfuerzo económico y endeudamiento

Uno de los principales factores de esa inestabilidad surge de las condiciones contractuales post DNU que derogó la Ley de Alquileres de 2020. La mayoría de los inquilinos firma contratos de corta duración, lo que refuerza la incertidumbre habitacional. El 64% cuenta con contratos de dos años, el 16% con contratos de tres años y el 13% con contratos de apenas un año. A esto se suma un 7% que alquila sin contrato escrito, una situación que deja a miles de familias sin herramientas formales frente a conflictos o abusos.

La frecuencia de los aumentos profundiza ese escenario. El 65% de los inquilinos enfrenta ajustes cada tres o cuatro meses. Dentro de ese grupo, el 43% recibe aumentos trimestrales y el 26,4% cuatrimestrales. En cuanto a los mecanismos de actualización, el 60% ajusta por Índice de Precios al Consumidor (IPC), el 27% por ICL y un 8% queda sujeto a decisiones unilaterales del dueño de la vivienda.

El impacto de estos aumentos sobre los ingresos resulta asfixiante. Un cuarto de los inquilinos destina entre el 60% y el 100% de su salario al pago del alquiler. Otro 17% destina la mitad de su ingreso y un 22% alrededor del 40%. Solo un 10% logra pagar menos del 20% de su sueldo por vivienda. Como consecuencia directa, uno de cada seis hogares sufrió un desalojo por motivos económicos.

Endeudarse, el único camino

Frente a este escenario, el endeudamiento aparece como la principal estrategia de supervivencia. Gervasio Muñoz, referente de Inquilinos Agrupados, explicó que para afrontar los aumentos frecuentes generados tras la derogación de la ley de alquileres por el decreto 70, muchas familias recurren al crédito. El uso de la tarjeta se destina a la compra de alimentos, consumos básicos y espacios mínimos de esparcimiento, con el objetivo de garantizar el pago del alquiler y sostener un lugar donde dormir. Según Muñoz, los contratos cortos también funcionan como una herramienta de presión, ya que al finalizar el plazo el dueño decide si el inquilino continúa o no en la vivienda.

El peso del alquiler no solo afecta la economía. Atraviesa todas las dimensiones de la vida cotidiana. Muñoz señaló que se trata del gasto más importante del hogar y que, sin una vivienda estable, resulta casi imposible desarrollar un proyecto de vida. Por ese motivo, remarcó la necesidad de que el alquiler de vivienda forme parte de una política de Estado. En esa línea, cuestionó la decisión del gobierno nacional de eliminar la regulación, al considerar que la vivienda se transformó en un negocio altamente rentable para un sector muy reducido que concentra gran parte de las propiedades.

Los datos de empleo reflejan otro aspecto crítico. El 46% de los inquilinos cuenta con más de un trabajo. La inestabilidad laboral también creció: el 15% perdió su empleo, casi el doble que en septiembre, mientras que el 28% sumó otro puesto para poder subsistir. El desempleo alcanza el 4,1%, un número que se combina con salarios que no logran seguir el ritmo del alquiler.

Tres de cuatro inquilinos con deudas

El endeudamiento alcanza a casi tres de cada cuatro inquilinos. El 68% mantiene algún tipo de deuda, principalmente vinculada a:

-

Tarjetas de crédito: 92,2%.

Alimentos: 82,2%.

Deudas previas: 76,9%.

Alquiler: 76,1%.

Salud y servicios: más del 71%.

Para sostener el pago del alquiler, los hogares recortan gastos esenciales. El 91,7% redujo salidas y el 86,3% vestimenta. El ajuste también llega a rubros sensibles: el 60,3% recortó alimentos y el 52,3% salud. La inseguridad alimentaria se vuelve visible: solo el 38,5% logra realizar las cuatro comidas diarias, mientras que un 23% realiza dos y un 4,5% apenas una.

La inflación impacta con fuerza

La inflación específica del alquiler agrava aún más este cuadro. Durante 2025, la inflación general se ubicó en 31,5%, pero el alquiler de vivienda mostró aumentos muy superiores según la región. En el GBA llegó al 70,8%, en la región Pampeana al 83,1%, en el Noreste al 100,9%, en el Noroeste al 108,7%, en Cuyo al 90,9% y en la Patagonia alcanzó el 120,3%.

Muñoz explicó que, según datos oficiales del INDEC, el alquiler triplica o cuadruplica el índice general de precios desde que el mercado inmobiliario fija condiciones sin regulación tras el decreto 70/23.

Las principales preocupaciones de los inquilinos reflejan esta realidad. El precio del alquiler encabeza el ranking de angustias, seguido por la duración de los contratos, las garantías, el estado de la vivienda y la devolución del depósito. El temor dominante se vincula con la posibilidad de no poder pagar el alquiler en algún momento, una preocupación que condiciona la organización de la vida familiar.

La evaluación de la economía del hogar para 2025 confirma el deterioro: el 46,5% la considera muy mala y el 26,5% mala. Solo un 7,8% la califica como buena o muy buena.

Muñoz concluyó que, "sin regulación y con salarios que no alcanzan, el alquiler se transforma en un factor de expulsión que ordena la pobreza urbana y deja a millones de familias al borde de perder su vivienda".

- Temas

- Alquileres

- Viviendas

- Deuda

- hogar