La continuidad del ajuste fiscal, sea quien fuere el próximo presidente, será un requisito casi “sine qua non” para pensar en la sustentabilidad de cualquier andamiaje macroeconómico. Más allá del actual “veranito” financiero por el que atraviesa el mercado local, si bien los analistas internacionales ponderan el esfuerzo fiscal bajo el programa del FMI, no soslayan la vulnerabilidad de la macro y sobre todo de la sustentabilidad de la deuda pública. Recientes simulaciones dan cuenta de que si después de las elecciones se relajara el ajuste fiscal, por ejemplo, a la mitad de lo que establece el programa con el Fondo en los próximos tres años, los niveles que alcanzaría la deuda serían críticos.

Advierten que si se relaja el ajuste fiscal, la deuda no será sostenible

Los candidatos que pujan por el sillón de Rivadavia creen que podrán tener alguna luna de miel. Desde el exterior ya les avisan que ni lo piensen.

-

Charlas de quincho: una curiosa mirada desde afuera, la doble lectura financiera y un conflicto que cala hondo

-

El Banco Nación lanza refinanciaciones de deuda 100% digitales y autogestivas

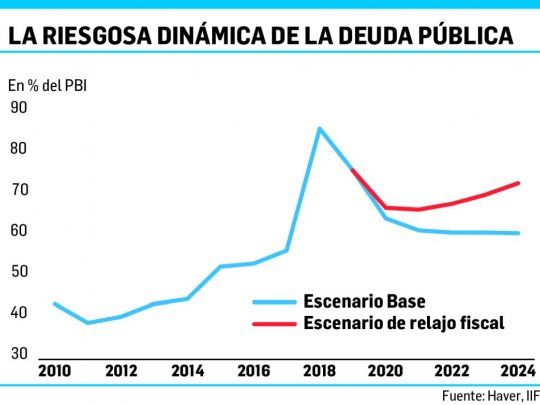

Al respecto, el influyente Institute of International Finance (IIF) analizó los posibles escenarios del riesgo de la deuda argentina llegando a la conclusión de que disminuirá notablemente si la consolidación fiscal es grande y duradera. Pero los autores del estudio (Sergi Lanau, Martín Castellano y Jonathan Fortun) advierten que la flexibilización fiscal podría afectar críticamente los niveles de deuda, y complicar la refinanciación de vencimientos. De modo que “la vulnerabilidad de la deuda se mantendrá alta durante años”. Por eso destacan tres fuentes principales de vulnerabilidad: grandes necesidades de financiamiento público a pesar de los superávit primarios proyectados; una alta proporción de la deuda en moneda extranjera y la viabilidad de mantener una postura fiscal estricta durante un período prolongado. “El alto servicio de la deuda pública aumenta el riesgo de reinversión y el impacto potencial de los choques de confianza, incluso si el compromiso con el ajuste fiscal se mantiene”, explican y agregan que “las tenencias considerables de deuda de las agencias públicas mitigan el riesgo parcialmente, pero no alteran la conclusión de que el panorama general de financiamiento de la Argentina seguirá siendo desafiante en una amplia gama de escenarios”. En tal sentido destacan que “una proporción inusualmente alta de deuda en moneda extranjera para los estándares de los mercados emergentes hace que la trayectoria de la deuda sea sensible a los choques de depreciación del tipo de cambio. Por ejemplo, evaluaron la trayectoria de la deuda bajo un tipo de cambio un 10% más depreciado (lo que aún implicaría una apreciación real a mediano plazo dada la brecha de inflación con los socios comerciales). En ese caso “la deuda seguiría disminuyendo, pero se estabilizaría en niveles más riesgosos”. Por ende, “otro ajuste fiscal sustancial es crucial para reducir la deuda”, afirman los economistas del IIF. “Hasta el momento, Argentina ha demostrado capacidad para implementar un desafiante programa del FMI, habiendo adoptado medidas fiscales en 2018 por aproximadamente un 1,5% del PBI. El programa apunta a un superávit primario sostenido de alrededor del 1% del PBI, que no es inaudito entre emergentes, pero es más de lo que muchos países lograron”. Y advierten que “una erosión relativamente moderada de la disciplina fiscal, que modelamos como tres años de déficit primario del 0,5% del PBI después de las elecciones, afectaría críticamente los niveles de deuda“. Según el IIF, “es poco probable que el fuerte aumento de la deuda pública que vio Argentina el año pasado se repita en 2019, pero “es posible reducir la deuda a niveles más seguros si Argentina cumple con el desafiante ajuste fiscal de mediano plazo del programa del FMI”. Sin embargo, la entidad alerta que “la deuda caería lentamente incluso en un escenario tan positivo y sería muy sensible a los choques”. Es que “la depreciación del tipo de cambio y el ajuste fiscal especialmente incompleto empeorarían significativamente la perspectiva de la deuda y dificultarían el manejo de la amortización todavía alta”, sentencian. En una de las simulaciones el estudio señala que bajo un escenario de mantenimiento del ajuste fiscal la caída de la deuda junto con una recuperación económica podría significar que la relación deuda/PBI de alrededor del 60% sea factible en el mediano plazo. Pero vuelven a recalcar que “la vulnerabilidad de la deuda seguirá siendo elevada durante años debido al riesgo de que se atrase el ajuste fiscal, a la alta proporción de la deuda en moneda extranjera y a la considerable amortización”.