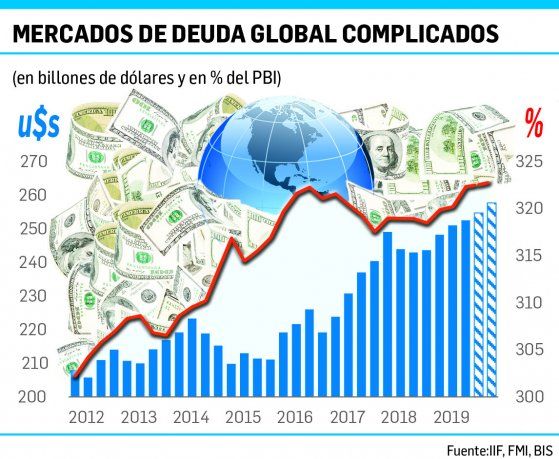

En momentos en que Argentina aspira a sortear un nuevo default para poder volver a los mercados de capitales internacionales el panorama global no se muestra para nada amigable. Es que la deuda global ha alcanzado un nuevo récord histórico de u$s253 billones, es decir, más de tres veces el PBI mundial, según datos del Institute of International Finance (IIF) al cierre del tercer trimestre del 2019. Al respecto vale señalar que la deuda de los mercados emergentes ya superó los u$s72 billones, lo que es un 223% del PBI. En este contexto, uno de los mayores riesgos que enfrentarán los mercados es el alto nivel de refinanciación: más de u$s19 billones de préstamos y bonos sindicados vencen este año a nivel global, siendo de emergentes el 30%.

14 de enero 2020 - 00:00

Argentina, urgida, enfrenta un mundo con récord de deuda

Fuera del radar de los inversores, por lo menos hasta que solucione la reestructuración, el país enfrenta serios desafíos en los mercados de crédito.

-

El mercado respalda el programa de Caputo, aunque persiste la cautela por el financiamiento de 2027

-

El gobierno de Japón desmiente presiones al banco central para mantener las tasas bajas

Los pronósticos del IIF muestran que la deuda global crecerá más rápido en 2020 estimulada por las bajas tasas de interés y las suaves condiciones financieras, superando los u$s257 billones en el primer trimestre de este año, impulsada principalmente por el endeudamiento del sector no financiero (ahora llegando a u$s200 billones). A pesar de ello, el panorama para Argentina se perfila complicado, más allá de que se renegocie con éxito la deuda con el FMI y con los bonistas. Porque días atrás el IIF dio cuenta en un informe sobre los flujos de capitales proyectados para los emergentes que los inversores iban a ser por demás selectivos a la hora de tomar posiciones en 2020.

La entidad, vinculada a los principales bancos del mundo, espera que los flujos a varios mercados emergentes clave continuarán en 2020, ya que las oportunidades de inversión atractivas permanecen en dicho universo (como ser Indonesia, Rusia, Ucrania, Turquía, Sudáfrica,Nigeria, Rumania, entre otros). Vale recordar que en 2019 hubo un fuerte retorno de los flujos internacionales a los mercados emergentes, gracias a las políticas expansivas de los bancos centrales globales y a la disminución de las tensiones comerciales entre EE.UU. y China en el segundo semestre del año. Claro que en paralelo el IIF advertía que las posiciones de los inversores en varios mercados emergentes, entre ellos México, Ucrania y Sudáfrica, ya son fuertes y pueden limitar los flujos de cartera en el futuro. “Esperamos que los inversores sean más selectivos en 2020”, sentenciaba el informe.

El año pasado la deuda de los mercados emergentes en moneda extranjera tuvo un fuerte desempeño pero también lo hicieron los mercados de deuda locales, impulsados por los altos rendimientos y la estabilidad de las monedas. Sin embargo, para este año se espera que los menores rendimientos de la deuda de los mercados emergentes y las preocupaciones sobre el crecimiento de los mercados emergentes, harán más selectivos a los inversores. Mientras que los flujos de capitales a los mercados de deuda en moneda local fueron particularmente fuertes en Rusia, Indonesia, Nigeria, Sudáfrica, México y Ucrania.

“Los inversores extranjeros se sintieron atraídos por las altas tasas reales, las expectativas de flexibilización de las políticas y, en los casos de mercados fronterizos, por las monedas estables o apreciadas. En el futuro, esperamos que estos flujos continúen, pero se centren más en países específicos”, sostiene el IIF. Con respecto a China explica que las entradas al mercado de deuda chino fueron impulsadas por la continua apertura del mercado; es probable que esta tendencia continúe con la inclusión del gigante asiático en los índices globales de mercados emergentes. Así la mayor selectividad esperada encontrará sustento en los menores diferenciales de crédito y en las tasas de interés locales.

“La mayoría de los mercados emergentes vieron una disminución significativa de las tasas reales en 2019, ya que muchos bancos centrales siguieron a la Fed y al BCE y bajaron las tasas de interés (se destacan Turquía, Ucrania y Egipto). Sin embargo, en algunos países, la caída de la inflación limitó las caídas de las tasas reales, y las tasas siguen siendo atractivas para los inversores en lugares como Ucrania, México y Egipto”. Cabe recordar que los diferenciales de crédito solo aumentaron dramáticamente para Argentina y el Líbano en 2019.

Lo que se observa a nivel mundial es que el endeudamiento de los hogares alcanzó récord respecto del PBI en Bélgica, Finlandia, Francia, Líbano, Nueva Zelanda, Nigeria, Noruega, Suecia y Suiza. Mientras que la deuda corporativa no financiera superó máximos en Canadá, Francia, Singapur, Suecia, Suiza y los EE.UU. La deuda gubernamental alcanzó un máximo histórico en Australia y los EE.UU. Se tiene entonces que en los emergentes la deuda aumenta por el creciente endeudamiento corporativo no financiero mientras que en los desarrollados es el sector gubernamental el principal impulsor.

Un dato más, la deuda nominada en dólares de los emergentes trepó a u$s8,3 billones en el tercer trimestre de 2019 (una década atrás era u$s 4 billones).

La dependencia en el financiamiento de la deuda global continúa aumentando. Hay un stock de bonos globales de u$s120 billones. La deuda emergente es el 25% del total global frente al 10% anterior a la crisis. En este contexto deberá competir Argentina, una vez que haya resuelto la reestructuración. Sin duda un horizonte complejo.

- Temas

- Financiamiento

- Deuda

- FMI

- Bonos